Warum zwei Feiertage im Mai völlig unterschiedliche Strompreise brachten

Der Mai 2026 bot dem Strommarkt zu einem aufschlussreichen Experiment unter nahezu deckungsgleichen Rahmenbedingungen: Sowohl der Tag der Arbeit als auch der Pfingstmontag waren geprägt von flächendeckendem Sonnenschein in weiten Teilen Europas sowie einer für Feiertage typischen, gedämpften Stromnachfrage. Gleichwohl verlief die Preisbildung an beiden Tagen in bemerkenswert unterschiedlicher Weise.

Am 1. Mai sanken die Preise zur Mittagszeit auf das technisch mögliche Minimum. Einer Einspeisung von rund 62 Gigawatt Solarenergie sowie etwa 6 Gigawatt Wind standen lediglich ungefähr 45 Gigawatt Nachfrage gegenüber. In der Folge zogen sich konventionelle Kraftwerke in großer Zahl aus dem Markt zurück; Braunkohleanlagen beispielsweise reduzierten ihre Leistung mittags auf nur noch etwa 1,9 Gigawatt. Der Überfluss an Solarstrom ließ den Day-Ahead-Preis für die Stunde zwischen 13 und 14 Uhr auf exakt -499,99 €/MWh fallen, womit die damalige Preisuntergrenze erreicht wurde. Im kurzfristigen Intraday-Auktionshandel wurden für einzelne Viertelstunden sogar Werte von unter -850 €/MWh realisiert. So drastisch diese Preisverfälle erscheinen mögen, überraschten sie die Marktteilnehmer kaum, da die Kombination aus Feiertag und intensiver Sonneneinstrahlung in den vergangenen Jahren verlässlich zu extremen Negativpreisen geführt hatte.

Zu diesem Zeitpunkt galten noch die bisherigen Preisgrenzen. Erst gegen Monatsende wurde die Untergrenze im Zuge der europäischen Marktkopplung von -500 €/MWh auf -600 €/MWh abgesenkt.

Nur wenige Wochen später präsentierte sich am Pfingstmontag eine nahezu identische meteorologische Lage. Mit rund 63 Gigawatt erreichte die Photovoltaik sogar eine noch höhere Einspeiseleistung, während die Windenergie mit etwa 2,5 Gigawatt etwas schwächer ausfiel. Dennoch sank der Day-Ahead-Preis zur Mittagszeit lediglich auf -29,30 €/MWh, und auch die Intraday-Märkte blieben vergleichsweise stabil.

Die Ursache für diese Diskrepanz lag nicht im Wetter, sondern in den Marktbedingungen jenseits der deutschen Grenzen. Während der 1. Mai auch in Italien ein Feiertag war und sich die niedrige Nachfrage dort ebenfalls in geringen Preisen niederschlug, handelte es sich beim Pfingstmontag südlich der Alpen um einen regulären Werktag. Dadurch konnte Italien erhebliche Mengen des deutschen Solarstromüberschusses aufnehmen. Zeitweise flossen etwa 10 Gigawatt zusätzlich in Richtung Süden und verhinderten so jene massiven Preisverfälle, die viele Marktakteure erwartet hatten. Tatsächlich hatte der Terminmarkt für diesen Tag sogar niedrigere Preise vorweggenommen als später im Day-Ahead-Handel realisiert wurden – ein Indiz für die erwarteten, aber ausgebliebenen Extremwerte.

Der Vergleich dieser beiden Tage unterstreicht eindrucksvoll die wachsende Bedeutung des grenzüberschreitenden, paneuropäischen Stromhandels. Überschüssige Energiemengen lassen sich inzwischen zumindest teilweise durch Nachfrage in anderen Marktregionen absorbieren. Dies verdeutlicht, wie ein Stromsystem mit hohen Anteilen erneuerbarer Energien durch internationale Vernetzung stabilisiert werden kann.

Gleichwohl blieben Knappheitssituationen nicht aus, wie das Monatsende zeigte. Am 28. Mai sank die Windeinspeisung während der abendlichen Verbrauchsspitze auf lediglich 2,2 Gigawatt. In der Folge stieg der Day-Ahead-Preis für die Stunde von 20 bis 21 Uhr auf 393,84 €/MWh und markierte damit den Höchstwert des Monats. Damit bestätigte sich erneut ein vertrautes Muster: Während die Photovoltaik in den Sommermonaten zunehmend für Überangebot und niedrige Preise am Tage sorgt, bestimmt die Verfügbarkeit von Windenergie in den Abendstunden maßgeblich die Höhe der Spitzenpreise.

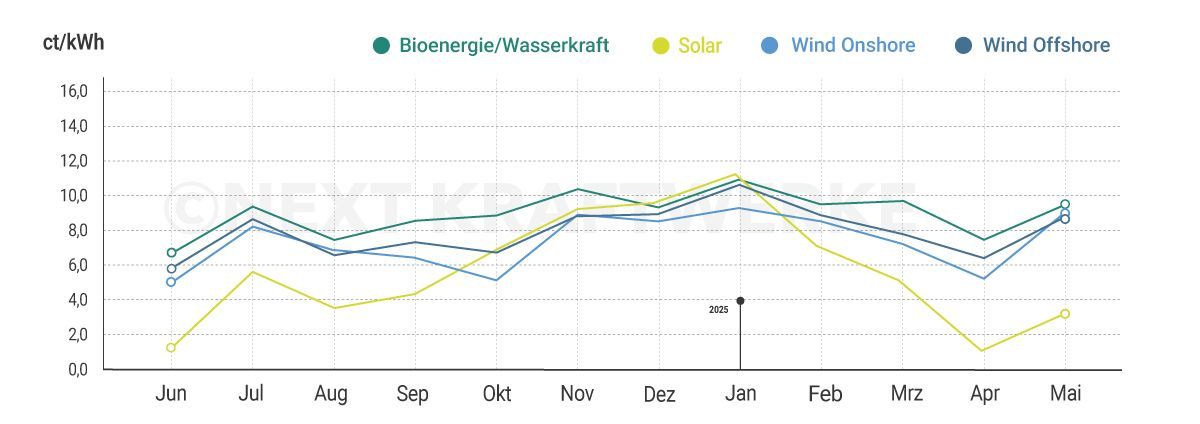

Nach dem ungewöhnlich schwachen April erholten sich im Mai zudem die technologiespezifischen Marktwerte deutlich, ohne jedoch die Spitzenwerte aus dem Januar zu erreichen. Der mengengewichtete Spotmarktpreis, unter anderem relevant für Bioenergie- und Laufwasserkraftwerke, stieg von 7,852 ct/kWh auf 9,754 ct/kWh, was einem Zuwachs gegenüber dem Vormonat von 24,2 % entspricht. Trotz weiterhin häufiger Negativpreisphasen etablierte sich somit insgesamt wieder ein stabileres Preisniveau als im April.

Besonders ausgeprägt fiel die Erholung bei der Windenergie aus. Der Marktwert für Onshore-Wind stieg von 5,718 ct/kWh auf 9,534 ct/kWh (+66,7 %), während Offshore-Wind von 6,066 ct/kWh auf 9,235 ct/kWh (+52,3 %) zulegte. Auch die Photovoltaik konnte sich von ihrem Tiefpunkt im April lösen: Der Marktwert Solar erhöhte sich von 1,317 ct/kWh auf 3,163 ct/kWh, was einer Steigerung von 140,2 % entspricht. Dennoch blieb die Solarenergie weiterhin deutlich hinter dem allgemeinen Marktniveau zurück. Die regelmäßig auftretenden Negativpreise in den Mittagsstunden schmälerten die Erlöse erheblich und verhinderten eine stärkere Erholung.

Parallel dazu verringerte sich die Zahl der Stunden mit negativen Preisen im Day-Ahead-Handel erheblich: Nach 123 Stunden im April fiel dieser Wert im Mai auf 77. Am 1. sowie erneut am 25. Mai lag der Strompreis jeweils über acht aufeinanderfolgende Stunden im negativen Bereich. Für betroffene Anlagen führte das zu einer Kürzung des anzulegenden Werts und der entsprechenden Marktprämie, gemäß § 51 EEG.

Nach dem überraschend schwachen April bewegten sich die Erdgaspreise im Day-Ahead-Handel im Mai weitgehend seitwärts innerhalb eines engen Bandes. Sowohl zu Monatsbeginn als auch zum Monatsende lagen die Notierungen knapp unterhalb von 46 €/MWh. Lediglich zur Mitte des Monats kam es zu einem kurzzeitigen Anstieg über die Marke von 50 €/MWh, der jedoch rasch wieder korrigiert wurde. Zugleich befanden sich die deutschen Gasspeicher zum Monatsende mit einem Füllstand von 32,52 % weiterhin am unteren Rand des langjährigen Durchschnitts. Insgesamt zeigte sich der Gasmarkt damit bemerkenswert gelassen gegenüber den geopolitischen Unsicherheiten – insbesondere im Kontext des Nahostkonflikts – sowie angesichts der vergleichsweise niedrigen Vorräte mit Blick auf den Winter 2026/2027.

Auch der Stromterminmarkt, auf dem zukünftige Lieferkontrakte gehandelt werden, präsentierte sich weitgehend unbeeindruckt. Das Base-Frontjahr 2027 bewegte sich über den Verlauf des Monats hinweg stabil um etwa 93 €/MWh. Ebenso verharrte das Peak-Frontjahr 2027 in einem engen Korridor knapp unterhalb von 100 €/MWh, ohne nennenswerte Ausschläge.

Demgegenüber entwickelten sich die Preise am Regelenergiemarkt differenzierter: Während sich negative Reserven deutlich verteuerten, gaben die Preise für positive Reserven leicht nach. Auslöser hierfür war insbesondere das Zusammenspiel mehrerer Feiertage mit einer hohen Einspeisung aus Photovoltaikanlagen. Vor allem zur Mittagszeit führte dies regelmäßig zu einem erhöhten Bedarf an negativer Regelenergie, um die überschüssige Stromproduktion auszugleichen.

Besonders ausgeprägt zeigte sich dieses Muster am 1. Mai. In der Zeitspanne von 12 bis 16 Uhr erreichte der Grenzleistungspreis der negativen Sekundärregelleistung (SRL) 277,23 €/MW. Insgesamt wurden im Laufe des Monats in dieser für hohe Solarproduktion typischen Tagesphase gleich dreimal Preise oberhalb von 200 €/MW verzeichnet. Damit spiegelte der Regelenergiemarkt die gleichen Überversorgungssituationen wider, die bereits am Spotmarkt rund um den Tag der Arbeit zu extremen Negativpreisen geführt hatten.

Im Monatsdurchschnitt setzte sich der Aufwärtstrend bei negativen Reserven entsprechend fort. Anbieter negativer Sekundärregelleistung erzielten durchschnittlich 17.043 Euro pro Megawatt vorgehaltener und bezuschlagter Leistung und lagen damit nochmals deutlich über dem bereits hohen Aprilniveau von 11.336 Euro. Auch die negative Minutenreserve verteuerte sich und erreichte im Schnitt 15.149 Euro pro Megawatt.

Im Bereich der positiven Reserven hingegen entspannte sich die Lage leicht. Die Preise für positive Sekundärregelleistung sanken im Monatsmittel auf 7.267 Euro pro Megawatt und damit unter das Niveau des Vormonats. Ebenso gab die positive Minutenreserve nach und lag im Durchschnitt bei 818 Euro pro Megawatt. Gleichwohl blieben punktuelle Engpasssituationen weiterhin sichtbar. So spiegelte sich die bereits am Spotmarkt beobachtete Preisspitze vom 28. Mai auch im Regelenergiemarkt wider: Während der abendlichen Lastphase stieg der Grenzleistungspreis der positiven SRL auf 58,54 €/MW. Ursache war dieselbe Konstellation, die auch im Day-Ahead-Markt zu hohen Preisen geführt hatte – ein Zusammenspiel aus geringer Windeinspeisung und der nach Sonnenuntergang einsetzenden Lastspitze.

Hinweis: Next Kraftwerke übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Der vorliegende Beitrag dient lediglich der Information und ersetzt keine individuelle Rechtsberatung.

Weitere Informationen und Dienstleistungen

Next Kraftwerke