Solarstrom drückt fossile Preisschocks aus dem Spotmarkt

Der April 2026 stellte einen weiteren markanten Wendepunkt im kurzfristigen Stromhandel Deutschlands dar. In bemerkenswerter Häufigkeit traten extreme Negativpreise auf und dies entgegen der eigentlich erwartbaren Marktdynamik eines durch geopolitische Spannungen geprägten Umfelds mit erhöhtem Preisniveau. Während der Krieg im Nahen Osten seit Ende Februar zu einem deutlichen Anstieg der Preise für fossile Energieträger und damit zu Knappheitssignalen führte, vermittelte der Strommarkt zunehmend ein entgegengesetztes Bild: ein Überangebot.

Insbesondere die Photovoltaik entfaltete dabei eine inzwischen so ausgeprägte Marktwirkung, dass sie die bislang gewohnten Preisdellen in der Mittagszeit bei Weitem übertraf. An die Stelle vereinzelter, kurzzeitiger Preisrückgänge trat im April erstmals ein System, das phasenweise deutlich mehr Strom erzeugte, als es aufnehmen konnte – und dies sogar trotz bereits umfangreicher präventiver Abregelungen erneuerbarer Einspeisung. In der Folge lockerte sich die historisch enge Kopplung zwischen Gas- und Strompreisen stärker als antizipiert.

Besonders eindrücklich manifestierte sich diese Entwicklung rund um die Osterfeiertage. Am Ostermontag, dem 6. April, erreichte die Situation im Intraday-Handel eine neue Eskalationsstufe. Aufgrund der Feiertagsruhe war die Stromnachfrage niedrig, während gleichzeitig ein hohes Windaufkommen den Markt speiste; zusätzlich übertraf die tatsächliche Photovoltaikeinspeisung die Prognosen nochmals deutlich. Ab etwa 13 Uhr setzte im kontinuierlichen Intraday-Handel ein regelrechter Preisverfall ein: Zunächst sank das Niveau auf etwa −500 €/MWh, bevor die Stundenkontrakte ab 14 Uhr zeitweise durchschnittliche Werte von unter −1.500 €/MWh verzeichneten. Einzelne Viertelstundenprodukte wurden wiederholt im Bereich von −6.000 bis −8.000 €/MWh gehandelt, und in wenigen, volumenarmen Transaktionen näherten sich die Preise sogar der technischen Untergrenze von −15.000 €/MWh.

Damit offenbarte sich ein verändertes Marktparadigma: Nicht länger dominierte Knappheit die Preisbildung, sondern zunehmend die Furcht vor überschüssiger Erzeugung. Diese Erwartung extremer Negativpreise prägte im weiteren Verlauf des Monats verstärkt auch den Day-Ahead-Markt, der sich immer sensibler gegenüber solaren Einspeiseschwankungen zeigte.

Besonders augenfällig trat diese Entwicklung am Wochenende des 25. und 26. April zutage. Eine stabile Hochdruckwetterlage mit ungetrübter Sonneneinstrahlung in weiten Teilen Europas traf auf die charakteristisch gedämpfte Wochenendnachfrage. Obwohl in Deutschland bereits die Abschaltung von Photovoltaikanlagen im Umfang von etwa 10 bis 15 Gigawatt eingeplant worden war, gerieten die Preise im Day-Ahead-Handel erheblich unter Druck. Am 26. April fiel die Preisspanne für das Viertelstundenprodukt zwischen 14:00 und 14:15 Uhr auf bis zu −480 €/MWh und näherte sich damit deutlich der technischen Untergrenze der Auktion von −500 €/MWh an.

Die im April wiederholt beobachtete Annäherung an diese Extremwerte ist maßgeblich in der strukturellen Beschaffenheit des Kraftwerksparks begründet. Ein Großteil der Anlagen aus dem Bereich der erneuerbaren Energien sieht sich bereits bei Preisniveaus um −200 €/MWh wirtschaftlich gezwungen, die Einspeisung zu drosseln oder vollständig einzustellen; spätestens jedoch im Bereich von −300 €/MWh. Wird diese Schwelle überschritten, fehlen dem Markt zunehmend flexibel abschaltbare Erzeugungskapazitäten sowie hinreichend kurzfristig aktivierbare Verbrauchsoptionen. Infolgedessen setzen die Preise ihren Fall nahezu ungebremst und in steiler Dynamik fort.

Als unmittelbare Reaktion auf diese außergewöhnlichen Marktgeschehnisse passte die Strombörse EPEX Spot die technische Preisuntergrenze im gekoppelten europäischen Day-Ahead-Markt (SDAC) an und senkte diese von −500 auf −600 €/MWh. Grundlage hierfür war der automatische Anpassungsmechanismus der HMMCP-Methodik: Wird an zwei Tagen in einer Gebotszone jeweils mindestens 70 % der bestehenden Preisgrenze ausgeschöpft, greift nach 28 Tagen die neue Limitierung – im vorliegenden Fall ab dem 28. Mai 2026. Ziel dieser Maßnahme ist es, auch in Situationen extremen Überangebots eine adäquate und aussagekräftige Preisbildung sicherzustellen.

Die zunehmende Dominanz erneuerbarer Energien wird auch durch einen Blick auf die Erzeugungsstruktur des Monats unterstrichen. Im April deckten erneuerbare Quellen bereits 65,2 % der deutschen Stromnachfrage. Am 22. April wurde trotz vorsorglicher Abregelungen mit 52,8 Gigawatt Photovoltaikeinspeisung ein neuer Höchstwert erreicht.

Umso aufschlussreicher ist zugleich die Entwicklung in sonnenarmen Zeitfenstern, in denen der Einfluss fossiler Energieträger weiterhin zum Tragen kam. Der Preissetzungsmechanismus verschob sich keineswegs vollständig zugunsten erneuerbarer Quellen: Immer dann, wenn Wind- und Solarproduktion nicht ausreichten, bestimmte Erdgas weiterhin das Preisniveau. Selbst um die Mittagszeit bewegten sich die Preise an Tagen mit geringer Sonneneinstrahlung häufig im Bereich von 90 bis 100 €/MWh – ein Niveau, das vor Ausbruch des Nahostkonflikts zu dieser Tageszeit kaum beobachtet worden ist. Zum Vergleich: Im April 2025 lagen die entsprechenden Werte typischerweise bei 60 bis 70 €/MWh. Fossile Kraftwerke blieben somit zwar punktuell preissetzend, verloren jedoch zunehmend ihre dominante Stellung gegenüber der wachsenden Menge günstigen Solarstroms.

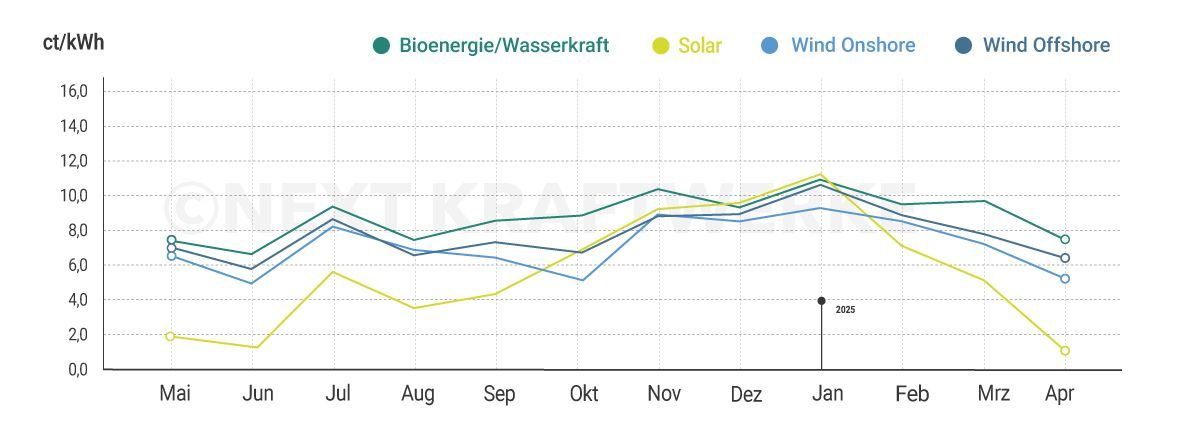

Der stark preisdrückende Effekt der Photovoltaikeinspeisung spiegelte sich auch deutlich in den technologiespezifischen Marktwerten wider, die trotz steigender Preise für fossile Energieträger auf ihre bislang niedrigsten Jahrestiefs sanken. Besonders gravierend fiel der Rückgang bei der Photovoltaik aus: Der Marktwert Solar brach von 5,455 ct/kWh im März auf lediglich 1,317 ct/kWh im April ein, was einem Minus von 75,9 % entspricht. Auch bei der Windenergie zeigten sich deutliche Abschläge. Der Marktwert für Onshore-Wind sank von 7,537 auf 5,718 ct/kWh (−24,1 %), während Offshore-Wind von 7,911 auf 6,066 ct/kWh (−23,3 %) zurückging. Der mengengewichtete Spotmarktpreis, der insbesondere für Bioenergie- und Laufwasserkraftwerke relevant ist, verringerte sich von 9,929 auf 7,852 ct/kWh (−20,9 %) und lag damit nur knapp über dem Niveau des Vorjahres.

Parallel dazu verzeichnete der April erstmals in diesem Jahr eine ausgedehnte Phase negativer Day-Ahead-Preise über mindestens sechs aufeinanderfolgende Stunden, an elf Tagen des Monats. Besonders ausgeprägt war die Situation am Ostersonntag (5. April), an dem 18 der 24 Stunden im negativen Preisbereich lagen. In Summe wurden in 123 Stunden des Monats negative Preise registriert, verglichen mit lediglich 35 Stunden im März. Für Betreiber betroffener Anlagen hatte dies unmittelbare finanzielle Konsequenzen, da gemäß § 51 EEG in solchen Zeiträumen Kürzungen des anzulegenden Werts und damit des Marktprämienanspruchs erfolgen. Mit anderen Worten: In rund 17 % der Monatsstunden mussten Erzeuger faktisch für die Einspeisung zahlen, während Verbraucher von negativen Preisen profitierten.

Auch der Gasmarkt blieb im April ein wichtiger Einflussfaktor. Die Preise lagen im Spot- wie im Terminhandel weiterhin deutlich über dem Vorkrisenniveau vor Beginn der Auseinandersetzungen im Nahen Osten. Insbesondere Unsicherheiten hinsichtlich möglicher Störungen zentraler Transportwege, wie etwa der Straße von Hormus, sorgten für anhaltende Volatilität. Insgesamt zeigte sich jedoch im Monatsverlauf, dass die Notierungen allmählich unter Druck gerieten: Begünstigt durch mildere Temperaturen und eine saisonal rückläufige Nachfrage setzte eine moderate Abwärtsbewegung ein. Der Day-Ahead-Preis für Erdgas fiel von knapp unter 50 €/MWh zu Monatsbeginn auf 45,95 €/MWh am Monatsende. Gleichzeitig stiegen die deutschen Gasspeicherfüllstände zwar leicht um etwa vier Prozentpunkte, verharrten mit rund 25 % jedoch weiterhin auf vergleichsweise niedrigem Niveau.

Am Terminmarkt für Strom bewegten sich längerfristige Kontrakte weitgehend seitwärts. Das Base-Frontjahr 2027 pendelte im April in einem engen Korridor zwischen 87 und 97 €/MWh. Eigenständige fundamentale Impulse blieben aus; stattdessen orientierte sich der Handel weiterhin stark an der Entwicklung des Gasterminmarkts, dessen Verlauf maßgeblich von der geopolitischen Lage im Nahen Osten bestimmt wurde.

Schließlich spiegelte auch der Regelenergiemarkt die strukturellen Veränderungen wider. Die Kosten für negative Regelenergie stiegen weiter an und erreichten zeitweise außergewöhnlich hohe Werte. Insbesondere in den Mittagsstunden der letzten Apriltage führte die hohe Einspeisung aus Photovoltaik zu einem stark erhöhten Bedarf an negativer Sekundärregelleistung. Die entsprechenden Grenzleistungspreise in den Zeitscheiben zwischen 12 und 16 Uhr überschritten wiederholt die Marke von 100 €/MW und erreichten am 26. April rund 170 €/MW. In einzelnen Phasen eingeschränkter Kraftwerksverfügbarkeit kam es sogar zu extremen Ausschlägen: Insbesondere am 24. April stiegen die Preise in der Zeitscheibe von 8 bis 12 Uhr auf über 2.000 €/MW, was unter anderem auf wartungsbedingte Kapazitätsengpässe zurückgeführt wurde, die temporär weniger flexible Kapazitäten zur Verfügung stellten.

Im Monatsdurchschnitt erzielten Anbieter negativer Sekundärregelleistung Erlöse von rund 14.736 € pro Megawatt vorgehaltener Leistung, eine konstante Bezuschlagung vorausgesetzt, während die negative Minutenreserve mit durchschnittlich 11.337 €/MW ebenfalls auf hohem Niveau verharrte. Damit unterstreicht auch der Regelenergiemarkt die wachsende Herausforderung, in Zeiten sehr hoher Photovoltaikeinspeisung ausreichend flexible Kapazitäten zur Aufnahme überschüssiger Strommengen bereitzustellen.

Hinweis: Next Kraftwerke übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Der vorliegende Beitrag dient lediglich der Information und ersetzt keine individuelle Rechtsberatung.

Weitere Informationen und Dienstleistungen

Next Kraftwerke