Strom geschenkt statt Blumen – Preise am Muttertag weit unter Null

Der Monat Mai wartete mit einer Vielzahl historischer Rekordwerte auf. Noch nie gab es in der deutsch-luxemburgischen Preiszone der Strombörse Epex Spot so viele Stunden mit negativen Strompreisen. Gleichzeitig ließ sich - auch unter erschwerten Bedingungen - ein effizient funktionierender Strommarkt beobachten.

In einem regelrechten „Wettbewerb“ um den Feiertag mit den niedrigsten Strompreisen ging der Muttertag als klarer Sieger hervor. Am Sonntag, dem 11. Mai, wurde Strom nicht nur kostenfrei, sondern sogar mit zusätzlicher Vergütung an Abnehmer abgegeben. Um die Mittagszeit fielen die Preise im Day-Ahead-Handel der Spotbörse auf bis zu -250 €/MWh. Grund dafür war das Aufeinandertreffen eines äußerst geringen, feiertagsbedingte Verbrauchs von 42 Gigawatt mit einem ebenso hohen Angebot an Solarstrom. Bemerkenswert: Der niedrigste Preis übertraf – im negativen Sinne – selbst den Monatshöchstpreis von lediglich 229 €/MWh (am 19. Mai). Mit anderen Worten: Der Spielraum nach unten war größer als der nach oben.

Die Zahl der Handelsstunden mit negativen Preisen erreichte im Mai 2025 einen neuen Rekord: In 129 Stunden lag der Großhandelspreis unter null – so häufig wie nie zuvor in einem Monat in der deutsch-luxemburgischen Preiszone (zum Vergleich: Der Mai 2024 zählte 78 solcher Stunden). Entsprechend oft griff die Regelung nach § 51 EEG, die bei negativen Preisen über sechs aufeinanderfolgenden Stunden zur Absenkung der Förderung führt. An 14 Tagen war diese Bedingung erfüllt. Im Durchschnitt waren die Handelsstunden H13, H14 und H15 besonders betroffen, wobei H14 mit -12,10 €/MWh besonders hervorstach.

Trotzdem blieb der Strommarkt im Mai insgesamt bemerkenswert stabil. Dies überrascht umso mehr, als dass der Mai mit vielen potenziell preistreibenden Faktoren aufwartet: zahlreiche Feiertage, Brückentage, niedrige Verbrauchslasten und eine hohe solare Einspeisung. Doch in diesem Jahr gab es keine Engpässe, markanten Preisschwankungen oder besonderen Vorkommnisse – ein Markt in stoischer Ruhe. Selbst am 29. Mai an Christi Himmelfahrt rutschten die Preise „nur“ leicht ins Negative auf -1,99 €/MWh.

Fast den gesamten Monat über erreichten die Einspeisungen aus Photovoltaik- und Windkraftwerken zur Mittagszeit zwischen 85 und 100 Prozent des Stromverbrauchs. Am 30. Mai übertraf das kombinierte Angebot aus Wind- und Sonnenenergie mit 56 Gigawatt sogar deutlich die zeitgleiche Last von 51 Gigawatt. Der Markt blieb entspannt: Tagsüber bewegten sich die Preise kaum. Volatilität zeigte sich lediglich zu den üblichen Tagesrandzeiten, also morgens und abends. In der Nacht stiegen die Preise leicht, jedoch ohne auffällige Schwankungen. Flexibilitätsmängel waren nicht erkennbar und Abweichungen im Lastprofil konnten mühelos kompensiert werden – ein mustergültiger Verlauf für einen effizient funktionierenden Strommarkt.

Einzig die allmähliche Rückkehr des Windes ist hervorzuheben. Nachdem die Monate Februar bis April durch schwache Windverhältnisse geprägt waren, steigerte sich der Beitrag der On- und Offshore-Windkraft im Mai signifikant: Mit einem Anteil von 28,9 % an der gesamten Stromerzeugung verzeichnete der Monat nach dem Januar den zweithöchsten Windanteil des Jahres. Insgesamt erreichte der Anteil erneuerbarer Energien an der Stromproduktion im Mai einen historischen Höchstwert: 72,4 % der erzeugten Elektrizität stammten aus Solar-, Wind-, Wasser- und Biomassequellen.

Im Spothandel sanken die durchschnittlichen Preise infolge der hohen Einspeisung aus regenerativen Quellen auf ein neues Jahrestief. Der mengenmäßig gewichtete Durchschnittspreis aller Day-Ahead-Handelsstunden belief sich im Mai auf nur 6,734 Cent pro Kilowattstunde – ein Rückgang von 13,6 % im Vergleich zum Vormonat.

Differenziert nach Erzeugungsart zeigt sich: Photovoltaikanlagen erzielten im Mai lediglich einen Marktwert von 1,997 Cent pro Kilowattstunde – ein Rückgang um 34,33 % gegenüber dem Vormonat, nahe an den historischen Tiefständen des Frühjahrs 2020. Die Capture Rate, also der Anteil des durchschnittlichen PV-Marktwerts im Vergleich zum technologiespezifischen Gesamtmarktwert, fiel auf unter 30 % – ein historischer Negativrekord.

Betreiberinnen und Betreiber von Windkraftanlagen kamen vergleichsweise besser weg: Onshore-Wind erzielte durchschnittlich 6,171 Cent/kWh (-15,63 %), Offshore-Wind 6,338 Cent/kWh (-13,39 %). Wasserkraft- und Bioenergieanlagen erreichten durch ihre stetige Einspeisung den durchschnittlichen Spotpreis von 6,734 Cent/kWh.

Leicht steigende, aber weiterhin moderate Tendenzen zeigten sich bei den Großhandelspreisen für Erdgas. Nach einem Einstieg bei 33,43 €/MWh – nahe dem bisherigen Jahrestief – stiegen die Preise infolge geopolitischer Entwicklungen bzw. Ankündigungen zu neuen Energiesanktionen gegen Russland bis zum 20. Mai auf 37,89 €/MWh. Zum Monatsende fiel er wieder auf 34,73 €/MWh. Einen vergleichbaren Verlauf nahmen auch die Terminmarktpreise für Strom: Das Base-Frontjahr 2026 stieg temporär über 90 €/MWh, fiel aber im Monatsverlauf auf unter 86 €/MWh zurück.

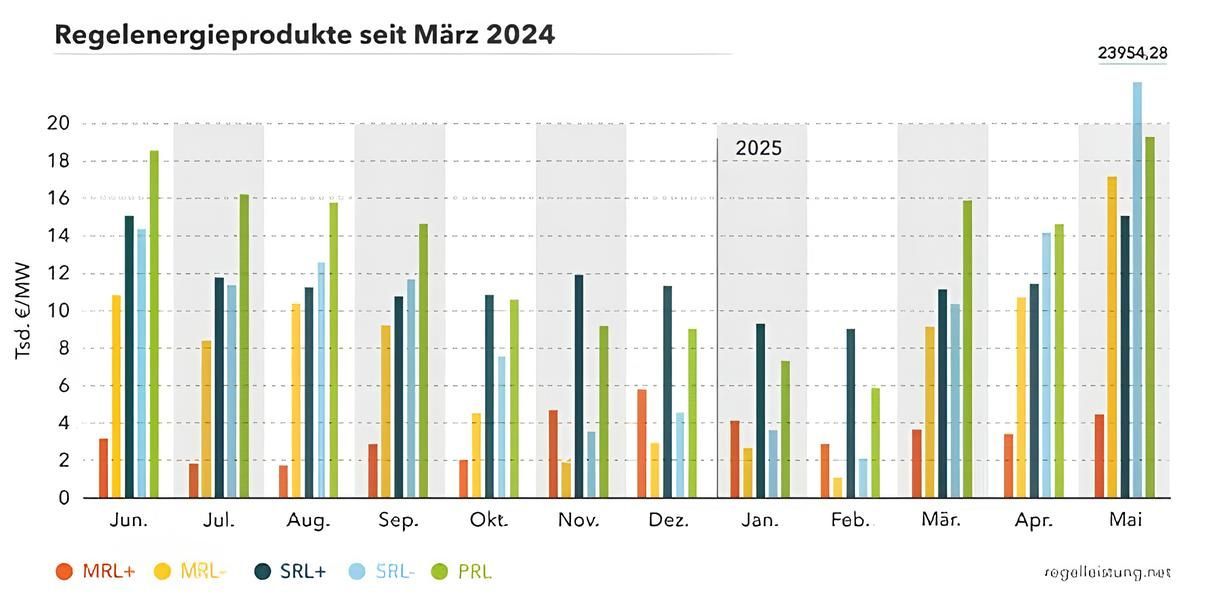

Auf dem Regelenergiemarkt, auf dem kurzfristig verfügbare Leistungsreserven zur Netzstabilisierung gehandelt werden, zeigten sich markante Entwicklungen: Anbieter negativer Sekundärregelleistung – etwa Biogasanlagen – erzielten im Mai bei kontinuierlicher Leistungsvorhaltung beachtliche Einnahmen von durchschnittlich 23.954 Euro pro Megawatt; ein Zuwachs von 69 % zum Vormonat. Auch Anbieter negativer Minutenreserve profitierten mit durchschnittlich 17.618 Euro pro MW. Die Preise für positive Regelleistung – benötigt bei Strommangel – stiegen angesichts des hohen Überschusses vergleichsweise moderat.

Es kann hervorgehoben werden, dass insbesondere die beiden Stundenblöcke zwischen 12 und 20 Uhr, also Zeiten intensiver Solareinspeisung, gravierend zur Preisentwicklung beitrugen. Die damit verbundene Nachfrage nach negativer Reserveleistung verteuerte deren Bereitstellung, da Notwendigkeit nach Reserveleistung entsteht, um eine Überspeisung des Netzes zu verhindern. Zudem wirkt sich der Anstieg der sogenannten Spreads, also der Differenz zwischen teuerster und günstigster Handelsstunde, deutlich auf die Märkte aus: Mit einem Sprung von 111,6 €/MWh (Mai 2024) auf 157,3 €/MWh (Mai 2025) wird der Day-Ahead-Markt selbst zu einem lukrativen Ort für Flexibilitätsanbieter; mit entsprechendem Einfluss auf das Preisniveau der Regelenergie.

Hinweis: Next Kraftwerke übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Der vorliegende Beitrag dient lediglich der Information und ersetzt keine individuelle Rechtsberatung.

Weitere Informationen und Dienstleistungen

Next Kraftwerke