Was ist Hedging?

Definition

Hedging auf dem Strommarkt

Auf den Strommärkten können unterschiedliche Hedges zur Absicherung von Geschäften gegen Preisrisiken eingesetzt werden:

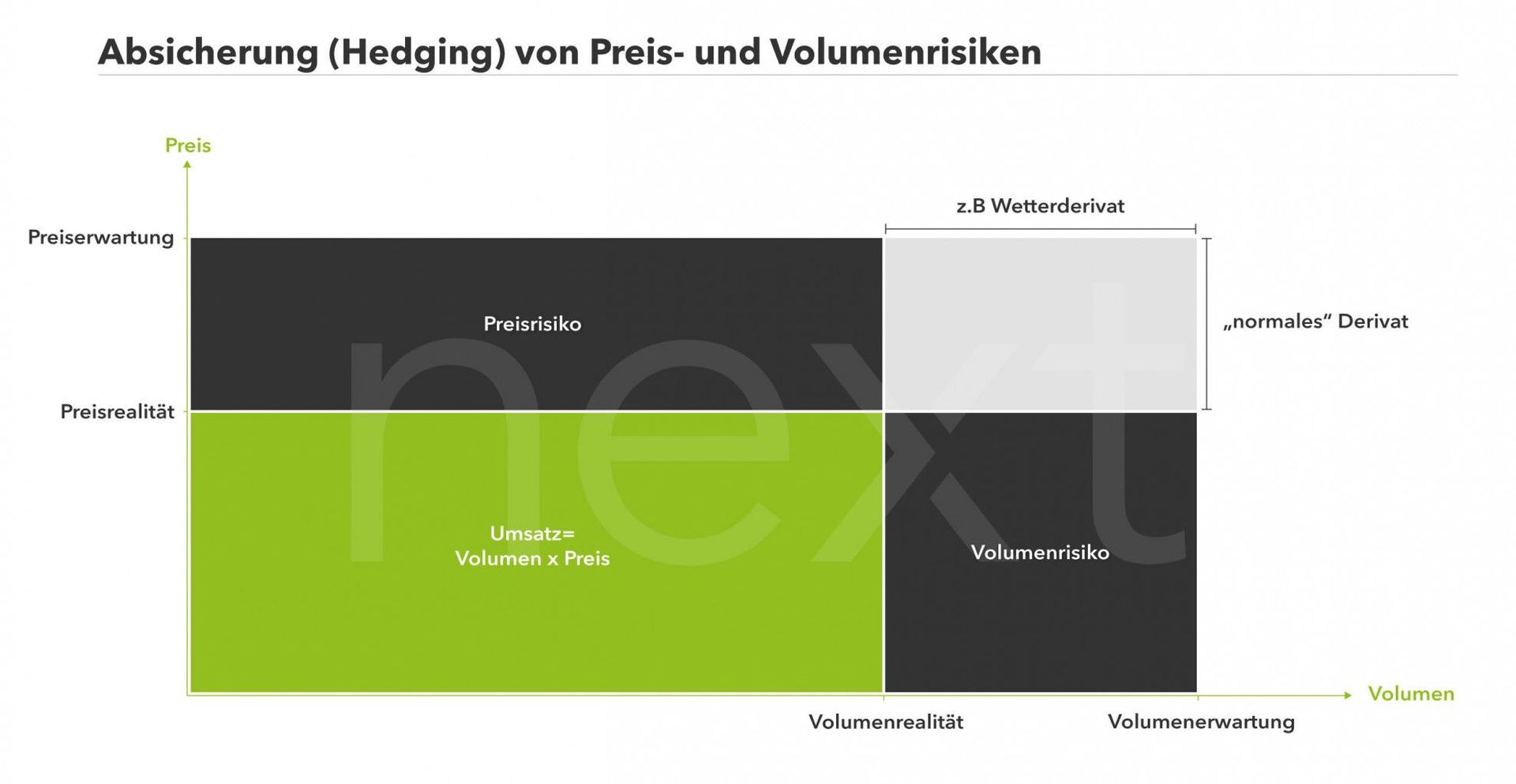

Wetterderivate als Hedge

Die volatile Stromerzeugung aus Wind und Sonne macht die Menge des erzeugten Stroms stark vom Wetter abhängig. Um hieraus entstehende Risiken für ein Geschäft zu kompensieren, kann am Strommarkt ein Wetterderivat als Hedgegeschäft eingesetzt werden. Bei diesem verbinden sich zwei Geschäftsparteien, auf die sich die gleiche Wetterlage gegensätzlich auswirkt.

So bietet die EEX beispielsweise Wind-Power-Futures an, welche sowohl das Preis- als auch das Volumenrisiko, das sich aus der volatilen Erzeugung der Windenergie ergibt, minimieren können. Mit diesen Windstromderivaten sichern sich Windparks gegen ein Volumenrisiko ab, beispielsweise wenn zu wenig Wind geringere Stromerträge verursacht. Auch die anderen Marktteilnehmer können sich mit diesem speziellen Wetterderivat gegen die von Windenergie ausgelösten Preisschwankungen absichern. Bisher werden solche Wetterderivate zwar angeboten, aber kaum in der Praxis genutzt, wie eine Stromhandelsexpertin von Next Kraftwerke kommentierte.

Forwards als Hedge

Forwardkontrakte oder Forwards werden am Strommarkt auch zum Hedging von Preisrisiken genutzt. Es handelt sich dabei um Termingeschäfte, die den Verkauf einer bestimmten Warenmenge zu einem bestimmten Preis und zu einem bestimmten Zeitpunkt in der Zukunft festlegen. Beide Parteien eines Forwards setzen darauf, dass sich der Markt zu ihren Gunsten entwickelt.

Diese Form der Absicherung ist nötig, weil die meisten Marktteilnehmer am deutschen Stromhandel Versorgungs- oder Erzeugungsunternehmen sind. Diese sind direkt mit dem Stromnetz verbunden und müssen so auch physische Auswirkungen von Preisschwankungen mit einkalkulieren. Die hohe Volatilität des Strommarktes, gepaart mit dem hohen Kapitalbedarf, zwingt die Marktteilnehmer zusätzlich ihre Risiken zu minimieren und sich langfristig gegen Unwägbarkeiten abzusichern.

Optionen als Hedge

Optionen sind eine weitere Möglichkeit des Hedgings am Strommarkt. Ähnlich wie bei einem Forward handelt es sich bei einer Option um ein Warentermingeschäft. Wenn sich dieses Termingeschäft auf längere Zeiträume und größere Warenmengen bezieht, wird die Notwendigkeit einer Preisabsicherung größer, da bereits kleinste Preisschwankungen am Markt zu großen Verlusten führen können. Im Gegensatz zum Forward zahlt bei einer Option einer der Vertragspartner dafür eine Prämie, dass er sich, sobald er den Marktpreis kennt, entscheiden kann, ob das Geschäft abgewickelt wird.

Kraftwerkshedging

Insbesondere große konventionelle Kraftwerke verkaufen ihren Strom weit im Voraus über sehr langfristige, gehedgte Terminkontrakte. So umgehen sie die schwer einschätzbaren Volatilitäten am Spotmarkt und vermeiden das Risiko, dass sie ihr Kraftwerk aufgrund zu niedriger Preise am Spotmarkt ganz abregeln müssen.

Die konventionellen Kraftwerksbetreiber E.ON oder RWE verkaufen den Großteil ihrer Kraftwerksauslastung bereits Jahre im Voraus zu fest vereinbarten Preisen: Im August 2016 hatte beispielsweise RWE Medienberichten zufolge den Strom aus Braunkohle und Kernenergie für 2017 bereits zu 90 % verkauft.

Mehr Informationen

Sonderform Delta Hedging

Das Delta-Hedging ist eine recht komplexe Hedging-Strategie, welche vorwiegend von konventionellen Kraftwerke verwendet wird, um den Optionswert gegenüber Preisänderungen abzusichern. Der Delta Hedge sieht ein zusätzliches Termingeschäft über die exakt gleiche Menge Strom vor, dass jedoch in die entgegengesetzte Richtung abgeschlossen wird. Fällt der Strompreis, kann der bereits günstig verkaufte Strom mit Gewinn zurückgekauft werden, steigt der Strompreis, kann ein weiteres Mal Strom mit Gewinn verkauft werden. Bei der Bewertung der Wirtschaftlichkeit eines Delta Hedges müssen auch zusätzlich anfallende Kosten, wie Transaktionskosten, berücksichtigt werden.

Risiken von Hedgegeschäften

Hedgegeschäfte sind, vom sogenannten „Perfect Hedge“ abgesehen, in der Praxis nicht risikolos – insbesondere dann, wenn Konkurrenzunternehmen auf das Hedging verzichten. So kann beispielsweise ein Unternehmen ein Sicherungsgeschäft abschließen, um sich vor steigenden Preisen zu schützen. Fallen nun aber die Preise können andere Unternehmen, die auf einen Hedge verzichtet haben, von den günstigeren Preisen profitieren.

Am volatilen und zugleich kapitalintensiven Spotmarkt ist Hedging jedoch unumgänglich: Hier sind mögliche Nachteile durch einen schlechten Hedge deutlich weniger gravierend einzuschätzen als die mögliche Abschaltung eines Kraftwerks aufgrund zu niedriger Preise am Spotmarkt.

Erneuerbare Energien und Hedging am Strommarkt

Für die Erneuerbaren Energien ist Hedging am Day-Ahead-Markt derzeit noch irrelevant, da sie durch die Marktprämie bereits Preissicherheit garantiert haben. Mit dem Auslaufen der staatlichen Förderungsmaßnahmen (20 Jahre nach Inbetriebnahme einer Anlage zur Erzeugung von Strom aus Erneuerbaren Energien) wird sich dies jedoch ändern: Dann müssen auch Stromhändler, die vorrangig oder ausschließlich Strom aus Erneuerbaren Energien handeln, ihre Geschäfte durch Hedging absichern.

Hinweis: Next Kraftwerke übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Der vorliegende Beitrag dient lediglich der Information und ersetzt keine individuelle Rechtsberatung.