Was versteht man unter Liberalisierung und Unbundling von Strommärkten?

Definition

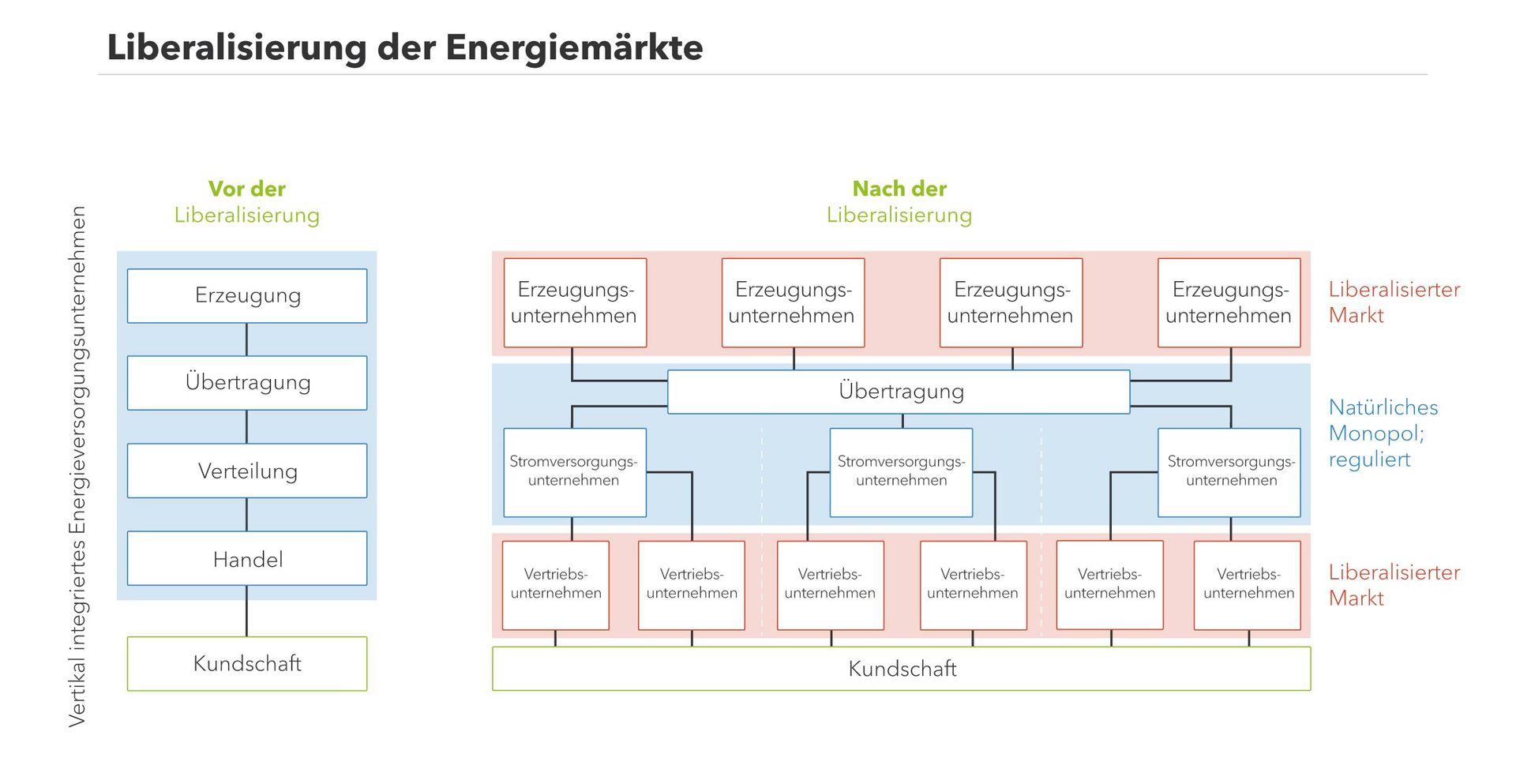

Die Liberalisierung eines Strommarktes findet oft gemeinsam mit dem Unbundling, der Entflechtung von Erzeugung, Übertragung, Verteilung und dem Endkundengeschäft im Stromsektor statt. Ziel ist es, die Elektrizitätsversorgung marktwirtschaftlicher zu gestalten. Wo möglich soll mehr Wettbewerb stattfinden, wo nötig greifen staatliche Regulierungen.

In Europa begann die Liberalisierung des Strommarktes 1996 mit der Verabschiedung der ersten Richtlinie zur Liberalisierung des Binnenmarktes für Strom.

Inhaltsverzeichnis

- Geschichte der Liberalisierung und des Unbundlings der europäischen Energiemärkte

- Die aktuelle Situation: ein vollkommen liberalisierter Strommarkt?

- Zwei Beispiele für die Marktkonzentration in Europa

- Energieinfrastruktur als Entflechtungshemmnis

- Zwei Stromsysteme im Vergleich: Deutschland und Italien

- Liberalisierung und die Energiewende

Geschichte der Liberalisierung und des Unbundlings der europäischen Energiemärkte

Den Strommarkt mit freiem Wettbewerb, wie wir ihn heute kennen, gibt es noch nicht sehr lange und seine Entwicklung ist noch lange nicht abgeschlossen. Noch 1990 herrschten in den europäischen Strommärkten ausschließlich Monopole, vertikale Integration war das Prinzip: Erzeugung, Übertragung, Verteilung, Verkauf – alles in der Hand eines oder mehrerer, oft staatlicher Großunternehmen. Die Strompreise waren staatlich festgelegt, einen Marktzugang für kleinere, privatwirtschaftliche Unternehmen gab es nicht.

1996 begann die Europäische Union damit, den Markt schrittweise für den Wettbewerb zu öffnen und den Energiemarkt zu liberalisieren. Diese marktwirtschaftliche Öffnung, welche davor und danach auch in anderen Sektoren erfolgte, gründete sich auf die Artikel 114 und Artikel 194 des Vertrags über die Arbeitsweise der Europäischen Union (AEUV). Ziel war und ist es, einen einzigen integrierten europäischen Elektrizitätsbinnenmarkt über alle EU-Mitgliedstaaten hinweg zu schaffen, um insgesamt die Netzkosten zu senken und Synergien bei der Versorgungssicherheit zu nutzen.

Ein entscheidender Schritt in diesem Prozess ist das konsequente Unbundling aller nationalen europäischen Strommärkte mit dem Ziel, die Bereiche Erzeugung, Übertragung, Verteilung und Endkundengeschäft in den Mitgliedsländern getrennt aufzustellen. Allerdings verlangten die Vorgaben von 1996 zunächst nur eine Entflechtung auf rein buchhalterischer Ebene, was noch keinen ausreichenden Wettbewerbsspielraum schuf.

Die 2003 eingeführte zweite Richtlinie (Richtlinie 2003/54/EG und Richtlinie 2003/55/EG) forderte daher auch eine rechtliche Entflechtung der Energieversorgungsunternehmen. Ein Unternehmen durfte nur noch in einer Aktivität innerhalb der Elektrizitätswertschöpfungskette tätig sein: Entweder Erzeugung oder Übertragung oder Verteilung oder Einzelhandel. Bis 2007 sollten die europäischen Stromverbraucher zudem ihren Stromanbieter frei auswählen können. Leider reichte aber auch dieser Schritt nicht aus: Über Holdinggesellschaften erhielten sich die alten Energiekonzerne nach wie vor weitreichende Marktmacht.

Mit dem dritten EU Energiepaket aus dem September 2009 kam mit der eigentumsrechtlichen Entflechtung daher der fällige nächste Schritt, mit dem „Winterpaket“ von 2016/17 folgte der bislang letzte. Angestrebt ist ein vollständig integrierter, entkarbonisierter Strommarkt mit höchster Versorgungssicherheit durch die Solidarität und Zusammenarbeit zwischen den EU-Mitgliedsstaaten. Das dritte Energiepaket wird durch die folgenden Rechtsinstrumente abgedeckt: Richtlinie 2009/72/EG und Richtlinie 2009/73/EG, Verordnung (EG) Nr. 713/2009, Nr. 714/2009, Nr. 715/2009.

Die aktuelle Situation: ein vollkommen liberalisierter Strommarkt?

Im marktwirtschaftlichen Ideal sind Stromerzeugung und Stromversorgung vollständig kompetitive, voneinander unbeeinflussbare Aktivitäten. Das bedeutet, dass keines der Unternehmen, die in der Stromerzeugung tätig sind, die Strompreise an den Strombörsen beeinflussen können. Dies führt zu niedrigeren Preisen im Großhandels- wie im Endkundengeschäft: Haushaltsstromkunden haben eine freie Wahl ihres Stromversorgers, können bei Unzufriedenheit wechseln oder die Energiewende mit dem Bezug von Ökostrom unterstützen.

Niedrigere Preise konnten allerdings nur teilweise erreicht werden: Während an den Großhandelsplätzen die Preise fielen, sind die Strompreise für Haushaltskunden eher gestiegen. Dies lässt sich darauf zurückführen, dass der Preis an den Strombörsen nur einen kleinen Anteil des tatsächlichen Strompreises für Haushaltskunden ausmacht. Erfahren Sie mehr zu der Zusammensetzung und Entwicklung des Strompreises.

In der Realität existiert ein perfekter Wettbewerb jedoch nur selten, da die Energiebranche große Investitionen in Kapital und Infrastruktur erfordert. Die kommerziellen Aktivitäten liegen daher, insbesondere im Netzbereich, in den Händen einiger weniger Großunternehmen. Nationale Regulierungsinstitutionen wie die deutsche Bundesnetzagentur und die übergeordnete Agentur für die Zusammenarbeit der europäischen Energieregulierungsbehörden ACER überwachen daher das Marktgeschehen und quantifizieren den Grad des freien Wettbewerbs innerhalb eines Strommarktes mit der so genannten Konzentrationsrate oder auch Concentration Rate, abgekürzt CR.

Zwei Beispiele für die Marktkonzentration in Europa

In Deutschland beträgt die Marktkonzentration im Jahr 2019 für die Grundversorgung von SLP-Kunden (Haushaltskunden oder kleinen Gewerben) der vier größten Versorger 41,5 Prozent. Aktuelle Zahlen zur Marktkonzentration kann man im Monitoringbericht des Bundeskartellamts und der Bundesnetzagentur sowie im Marktmachtbericht des Bundeskartellamts einsehen. Die untenstehende Grafik gibt Auskunft darüber, wie sich die Anteile der fünf größten Unternehmen auf dem Stromerstabsatzmarkt entwickelt haben.

Der Grad der Marktkonzentration ist in Italien hingegen immer noch um einiges höher. Der Energieversorger Enel ist mit einem Marktanteil von über 80 Prozent Hauptlieferant für Haushaltsstrom. Die Liberalisierung des Strommarktes ist in den verschiedenen europäischen Ländern unterschiedlich stark umgesetzt worden.

Energieinfrastruktur als Entflechtungshemmnis

Das größte Hindernis bei der Entflechtung der nationalen Strommärkte liegt in der Infrastruktur der Stromnetze. Diese sind ein natürliches Monopol, ähnlich wie bei Telekommunikationsleitungen, Bahnschienen oder Fernstraßen. Mit anderen Worten: Der Bau eines zweiten Konkurrenzstromnetzes wäre volkswirtschaftlich und genehmigungsrechtlich in jeder Hinsicht absurd.

Wenn man ein Monopol nicht vernünftigerweise beseitigen kann, muss es eben überwacht werden. Diese Aufgabe liegt bei den nationalen Regulierungsbehörden, die den zuverlässigen Netzbetrieb und die marktwirtschaftliche Aufstellung des Netzes überwachen sollen. Hierzu gehören beispielsweise die Zugangstarife, welche Übertragungsnetzbetreiber (ÜNB) und Verteilnetzbetreiber (VNB) den Erzeugern berechnen, die ihre Anlage an die Stromnetze anschließen wollen.

Während in Europa fast alle Länder als traditionelle Industriestaaten ihre Stromversorgung über ein weitgespanntes nationales Netz sichern, ist dies nicht in allen Ländern der Welt der Fall. Off-Grid Lösungen gewinnen auf nationaler Ebene in vielen Ländern, beispielsweise in welchen der Netzausbau nicht so weit vorangeschritten ist, an Bedeutung. Insbesondere dort, wo in ländlichen und dünn besiedelten Gebieten ein kostengünstiger und schneller Zugang zu Elektrizität ermöglicht werden soll. Wie diese Off-Grid Lösungen in das Energiesystem integriert werden sollen und ob dies auch zu einer Liberalisierung des vielleicht doch nicht so natürlichen Übertragungs- und Verteilungsmonopols führen kann und soll, ist umstritten.

Zwei Stromsysteme im Vergleich: Deutschland und Italien

In Italien heißt der Übertragungsnetzbetreiber Terna. Während das Übertragungsnetz von nur einem Unternehmen betrieben wird, ist das Verteilungsnetz in mehrere geografische Gebiete aufgeteilt. Der wichtigste Betreiber der insgesamt 135 italienischen Verteilungsnetzbetreiber ist Enel Distributione S.p.A., der über 80 Prozent des italienischen Strombedarfs deckt. Die wichtigsten lokalen Betreiber sind A2A, ACEA, IRIDE, DEVAL und HERA. Die nationale Regulierungsbehörde sowohl für den Strom- als auch für den Gasmarkt in Italien ist AEGGSI (Autorità per l'energia elettrica, gas e il Sistema idrico). Sie gewährleistet die Transparenz und Wettbewerbsfähigkeit des Energiemarktes, verteidigt die Interessen der Verbraucher und berät die Behörden in Energiefragen.

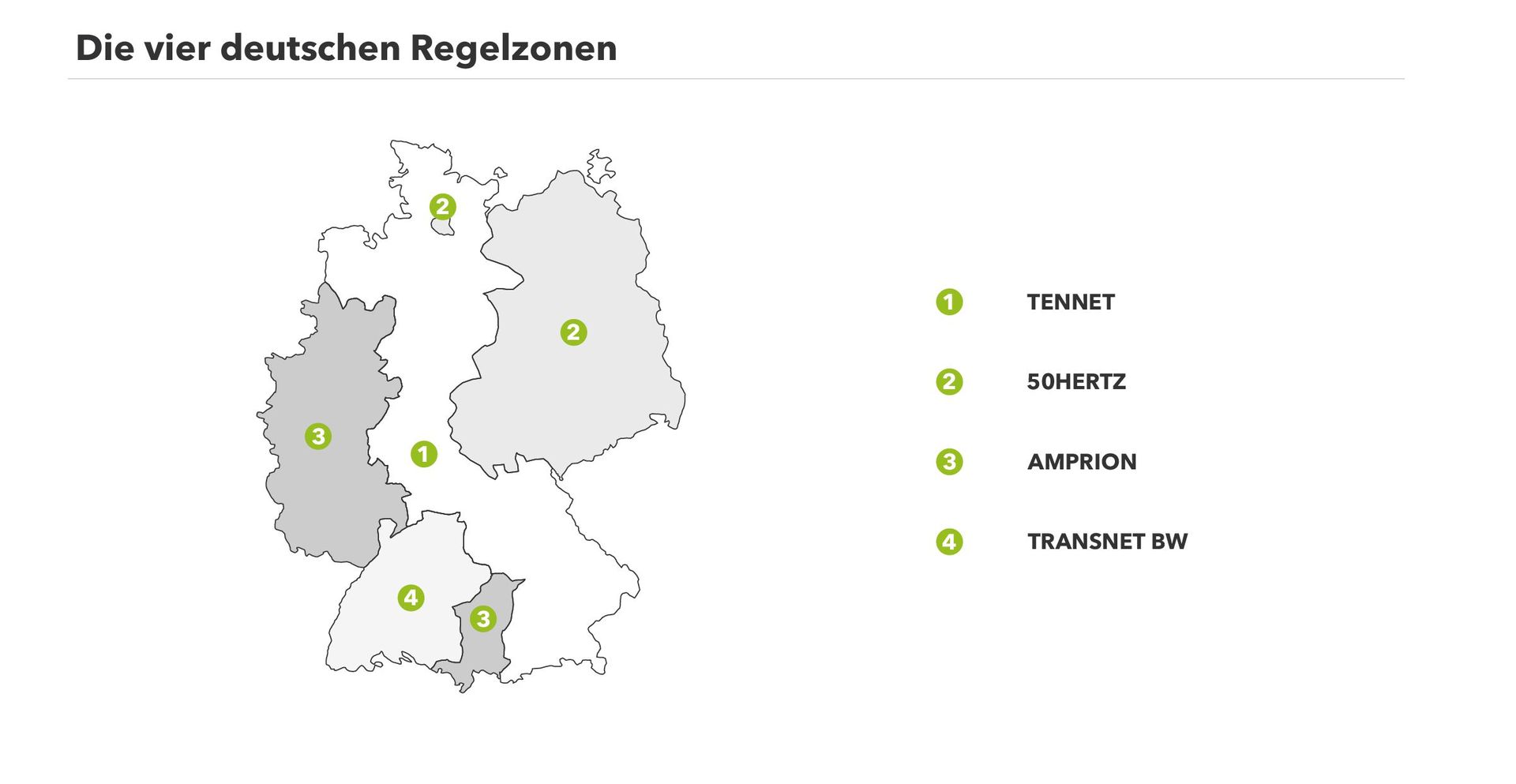

Während es in den meisten europäischen Ländern einen Übertragungsnetzbetreiber gibt, sind es in Deutschland vier. Amprion, 50Hertz Transmission, TenneT und TransnetBW teilen sich das deutsche Übertragungsnetz auf. Diese Besonderheit des deutschen Übertragungsnetzes ist historisch gewachsen.

Die heutigen Übertragungsnetzbetreiber waren zuvor die vier großen Stromkonzerne E.on, Vattenfall, RWE und EnBW. Die Konzerne gerieten jedoch, auch durch den Liberalisierungsprozess der EU, unter Druck ein Unbundling durchzuführen. E.on verkaufte Anfang 2010 als erster Konzern sein Netz, welches 40 Prozent Deutschlands abdeckt, für 1,1 Milliarden Euro an Tennet. Somit entging E.ON dem Kartellverfahren der Brüsseler Wettbewerbsbehörde. Auch Vattenfall verkaufte 2010 sein Netz zu 60 Prozent an den belgischen Netzbetreiber Elia und zu 40 Prozent an IFM. Amprion, die Tochter von RWE, wurde im September 2011 zu 74,9 Prozent an eine Investorengruppe rundum die Commerzbank verkauft. TransnetBW, zuvor EnBW Transportnetze AG, ist nach wie vor eine 100 prozentige Tochter von EnBW.

Die Anzahl der Verteilnetzbetreiber im deutschen Energiesystem beträgt mittlerweile über 900. Die Bundesnetzagentur (BNetzA) reguliert und kontrolliert den Netzbetrieb.

Mehr Informationen

Liberalisierung und die Energiewende

Die Agentur für Erneuerbare Energien (AEE) konnte Zusammenhänge zwischen der Öffnung des Strommarktes und der Erhöhung des Anteils der erneuerbaren Energien feststellen. Mit der Liberalisierung sind die Verbraucher nun frei in der Wahl ihres Stromlieferanten und die Zahl der Stromlieferanten hat sich dadurch deutlich erhöht. Die AEE erklärt diesen Zusammenhang damit, dass die Auflösung der alten Monopole in der Energiewirtschaft, die häufig auf die Energieerzeugung auf der Basis fossiler Brennstoffe angewiesen sind, den Weg für innovativere und umweltfreundlichere Unternehmen geebnet hat.

Allerdings zeigen die Zahlen aus dem Bericht des Bundeskartellamts, dass nach wie vor einige Unternehmen Teile ihrer Marktmacht konservieren konnten. Die Liberalisierung des Strommarkts ist, ebenso wie die Energiewende, ein Prozess, der nicht von heute auf morgen abgeschlossen ist und sich mit dem Aufkommen von neuen Geschäftsmodellen und Technologien auch stetig weiterentwickelt.

Hinweis: Next Kraftwerke übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Der vorliegende Beitrag dient lediglich der Information und ersetzt keine individuelle Rechtsberatung.