Leichter Aufwärtstrend an der Strombörse

Der Strommarkt im August: Ein zentraler Einflussfaktor auf die Preise für den kurzfristigen Ein- und Verkauf von Strom ist das Wetter: Ist viel günstiger Solar- und Windstrom im Netz, bewegen sich die Preise nach unten. Im letzten Monat war das Gegenteil zu beobachten: Erreichte der Anteil der Erneuerbaren an der Stromerzeugung im Mai, Juni und Juli noch fast 70%, fiel er im August auf rund 60% zurück. Entsprechend mussten andere, teurere Stromerzeuger einspringen und der Strompreis an den Spotmärkten stieg leicht gegenüber dem Vormonat an.

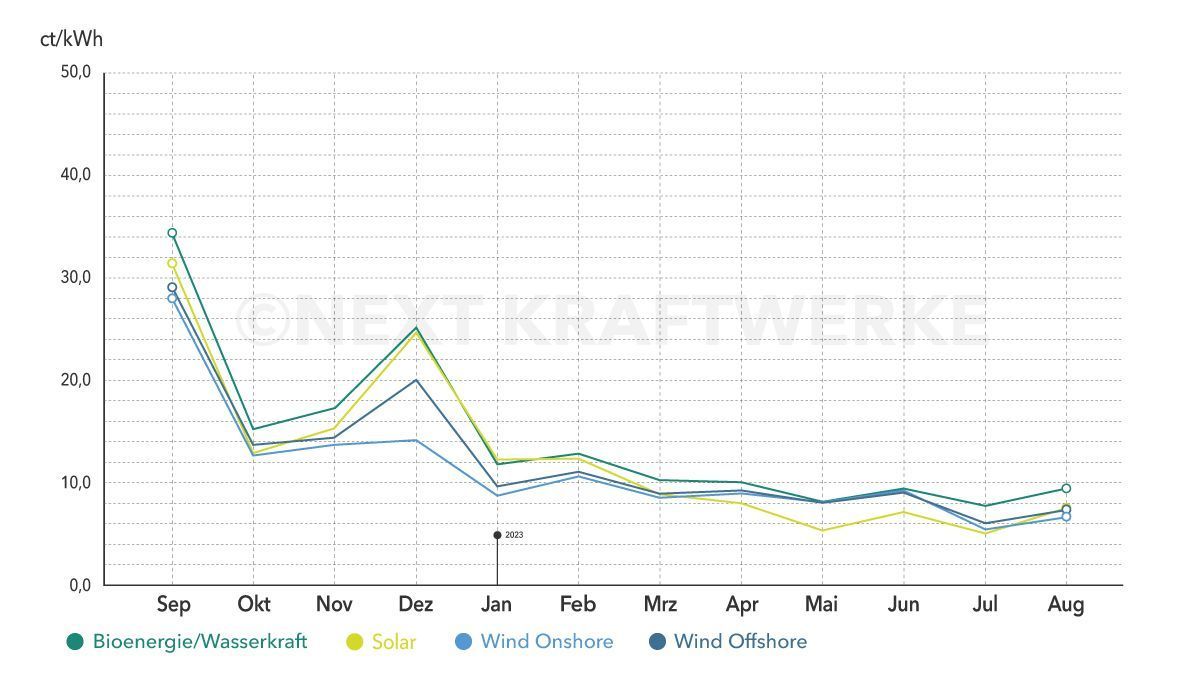

Der durchschnittliche Preis für eine Kilowattstunde Strom lag im August 2023 an den Spotmärkten bei 9,432 Cent (+21,5 % zum Vormonat). Diesen Durchschnittswert erreichen manche Stromerzeuger, die durchgängig Strom produzieren können, etwa Biogasanlagen oder Wasserkraftwerke. Betreiber von Photovoltaikanlagen erzielten im vergangenen Monat an der Strombörse einen Durchschnittswert von 7,533 Cent/kWh (+45,6 %), Windmüller an Land hingegen nur 6,613 Cent/kWh (+21,5 %).

Im August griff an zwei Tagen der Paragraph 51 des EEG 2021. Hiernach wird die Auszahlung der Marktprämie und somit faktisch der EEG-Förderung in Zeiten ausgesetzt, in denen der Day-Ahead-Preis an mindestens vier aufeinanderfolgenden Stunden negativ ist. Am 8. August 2023 griff diese Regelung 16 Stunden des Tages, in diesen entfiel der Vergütungsanspruch. Ein Grund für die negativen Strompreise war die hohe Verfügbarkeit von Solar- und Windstrom an diesem Tag. Beide Technologien trugen jeweils über 25 Gigawatt bei und drängten Kohle- und Erdgasstrom zunehmend aus dem Markt. Zur Einordnung: Der gesamtdeutsche Stromverbrauch an Werktagen im Sommer liegt zumeist zwischen 40 GW (nachts) und 65 GW (zur Mittagsspitze).

Die Rohstoffpreise verzeichneten im vergangenen Monat ebenfalls einen Aufwärtstrend. Erdgas begann den August bei 26,48 €/MWh, um im weiteren Verlauf des Monats auf bis zu 42,90 €/MWh stark anzusteigen. Zum Monatsende setzte wieder eine Entspannung des Preises ein, der schließlich am letzten Handelstag bei 32,02 €/MWh landete. Der hohe Füllstand der europäischen Gasspeicher (in Deutschland zu Ende August bereits bei knapp 94%!) traf auf Sorge um die Versorgungssicherheit bei Erdgas, die durch Streiks bei LNG-Produzenten und der ansteigenden Nachfrage nach LNG in Asien ausgelöst wurden. Die Preise für Kohle, Erdöl und CO2-Zertifikate stiegen im August auf breiter Front in einem Korridor von 10%-20 %.

Am Terminmarkt der Strombörse entwickelten sich die Preise auf Monatssicht flach und abgesehen von Peaks zur Monatsmitte weitgehend unauffällig. So schloss das Base-Frontquartal für 4/2023 bei 115,06 €/MWh und ging damit nahezu unverändert aus dem Monat. Auch das Base-Frontjahr notierte zu Monatsende sehr nah an den Ständen des Monatsbeginns. Eine Megawattstunde im Base-Produkt für 2024 handelte zu 134,20 €/MWh.

Die für ihre Volatilität bekannten Regelenergiemärkte kamen im August von ihrer Hausse der letzten beiden Monate stark zurück. Bereits Ende Juli zeichnete sich eine Entspannung der Angebotssituation für die Lieferung kurzfristiger Reserven zur Stabilisierung der Stromnetze ab. So gingen zum einen Pumpspeicherkraftwerke nach erfolgter Revision wieder ans Netz. Zum anderen führte das geringe Windangebot in der zweiten Monatshälfte zum Einsatz von Erdgaskraftwerken, deren Flexibilität nun auch dem Regelenergiemarkt wieder zur Verfügung stand. Bei konstanter Vorhaltung und Bezuschlagung von 1 MW an regelbarer Leistung konnten Anbieter in der negativen Sekundärreserve noch einen Durchschnittspreis von 12.076 €/MW erzielen (-72,2 % gegenüber dem Vormonat), in der positiven Sekundärreserve noch 9.787 €/MW (-69,9 %). Auch die Preise für positive und negative Minutenreserve gingen stark zurück, wohingegen die Primärregelleistung auf dem Niveau des Vormonats notierte.

Ein aus Netzsicht besonders interessanter Tag war der 25. August. Aufgrund starker Abweichungen bei der Prognose der zu erwartenden Photovoltaikeinspeisung fehlten am Vormittag knapp 6 Gigawatt an erwarteter Leistung, sodass es zu hohen Ausgleichsenergiepreisen für Bilanzkreisverantwortliche kam, die ihre Prognosen verfehlten. Diese Preisspitzen waren das Ergebnis der Kosten von hochvolumigen Regelenergieabrufen, die notwendig waren, um das fehlende Angebot der erwarteten Photovoltaikeinspeisung auszugleichen. Dabei wurden sowohl positive Minutenreserve (MRL) als auch positive Sekundärreserve (SRL) in hohen Mengen abgerufen. Von 10:30 Uhr bis 13:30 Uhr kam es immer wieder zu MRL-Aktivierungen, wobei es um 12:00 Uhr nahezu zu einem Vollabruf kam (596 MW von insgesamt 760 MW aktiviert).

Hinweis: Next Kraftwerke übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Der vorliegende Beitrag dient lediglich der Information und ersetzt keine individuelle Rechtsberatung.

Weitere Informationen und Dienstleistungen