Aktueller Jahrestiefststand bei den Spotmarktpreisen

Die Strompreise im kurzfristigen Handel an der Spotbörse sind im Juli auf den niedrigsten Stand des Jahres gefallen. Zugleich erreichte der Anteil der Erneuerbaren Energien (EE) an der Gesamtstromerzeugung einen neuen Jahreshöchststand: Ganze 69,2 % allen Stroms produzierten Windräder, Solarpaneele, Wasserkraftwerke und Bioenergieanlagen im Juli 2023.

Nun liegt der Schluss nahe, dass beide Phänomene in direktem Zusammenhang stehen. So gibt es im untertägigen Handel tatsächlich immer wieder den Effekt, dass ein hohes Angebot an Solar- und Windstrom einen direkten Preisverfall zur Folge hat. Schließlich müssen Betreiber von Solaranlagen und Windrädern keine Brennstoffe einkaufen und können so ihren Strom zu Grenzkosten von 0 Euro in das Energiesystem einbringen. Zugleich bewegt sich aber das heutige Strompreisniveau noch immer deutlich über den Werten der Vergangenheit: Konnten Kraftwerke im Juli 2023 im Durchschnitt noch 7,761 Cent/kWh (-18,1 % zum Vormonat) erzielen, wenn sie in allen Stunden des Monats lieferten, waren es drei Jahre zuvor weniger als die Hälfte. Denn im Juli 2020 lag der Monatsmittelwert aller Stundenkontrakte an der EPEX SPOT bei lediglich 3 Cent/kWh.

Mit den Strompreisen verhält es sich also komplizierter als der direkte Zusammenhang zwischen günstigem EE-Strom und dem allgemeinen Strompreisniveau. Denn auch wenn der Grünstromanteil von nahezu 70% an der Stromerzeugung vor einigen Jahren noch unvorstellbar war, so mussten auch im Juli noch 30 % des Stroms aus konventionellen Quellen kommen. Und die Preise für Erdgas, Kohle und CO2-Zertifikate liegen nach wie vor weit über dem historischen Durchschnitt. Ohne den dämpfenden Effekt der Solar- und Windenergie würde sich der Strompreis entsprechend noch in ganz anderen Sphären bewegen.

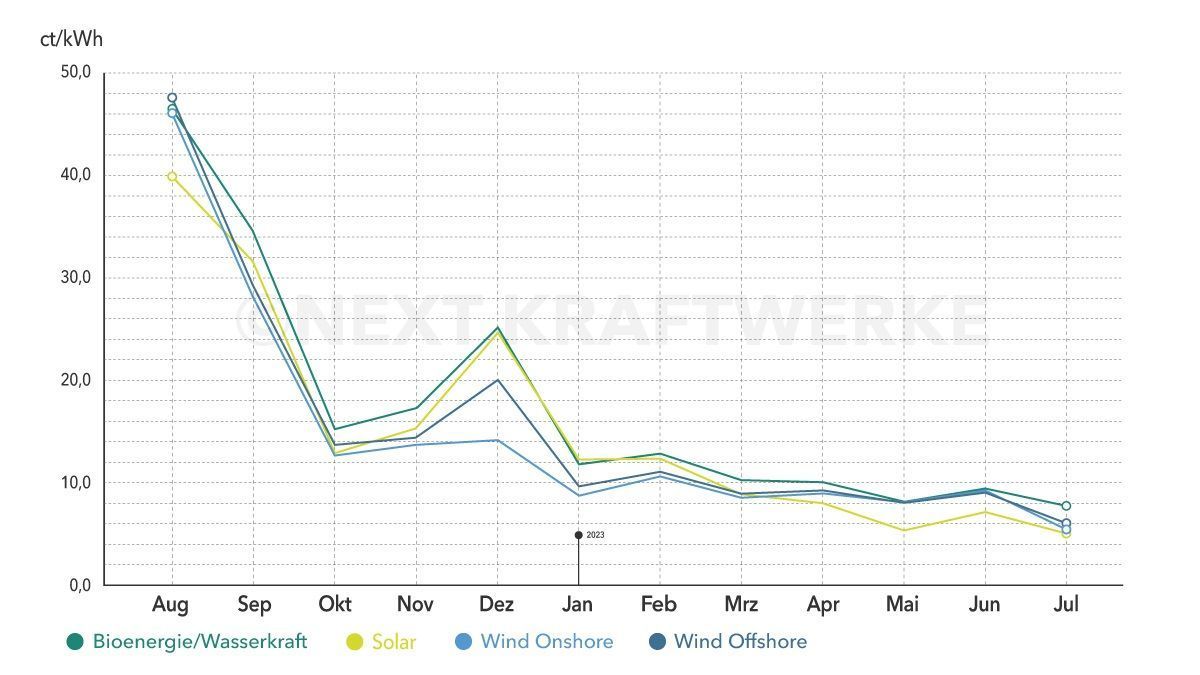

Betreibende von Solaranlagen konnten im Juli durchschnittlich 5,173 Cent/kWh (-27,39 % zum Vormonat) erlösen, Windmüller an Land mit 5,445 Cent/kWh (-41,05 % zum Vormonat). Somit lagen die Strompreise am Spotmarkt erstmals seit längerer Zeit wieder unter den fixierten Fördersätzen der allermeisten Stromerzeuger der Erneuerbaren Energien – der Ausgleich erfolgt nun wieder über die EEG-Förderung.

Aufgrund des niedrigen Spotpreisniveaus kam es im Juli sieben Mal zu Fällen, in denen der Strompreis im Day-Ahead-Handel an mindestens vier aufeinanderfolgenden Stunden im negativen Bereich lag. Besonders fiel ein Sonntag ins Gewicht. Am 2. Juli waren es rekordverdächtige 15 aufeinanderfolgende Stunden, an denen Stromabnehmer mit ihrem Verbrauch Geld verdienen konnten, wenn sie sich im Day-Ahead-Handel eingedeckt hatten. Grund für die extrem lang anhaltenden negativen Preise war ein hohes Angebot aus Solar und Wind, das allein die – an Sonntagen ohnehin geringe – Nachfrage decken konnte. Die Residuallast lag an diesem Sonntag bei erstaunlichen -30 Gigawatt. Für manche Anlagen der Erneuerbaren Energien verringerte sich in all diesen Fällen anhaltender negativer Preise der anzulegende Wert – und damit die vom EEG zugesicherte Förderhöhe – auf 0 Euro.

Die Rohstoffpreise an den Energiemärkten entwickelten sich im Juli unterschiedlich. Während Erdöl durchgängig teurer wurde, fiel der Großhandelspreis für Erdgas im Day-Ahead-Handel von 36,91 €/MWh am letzten Tag des Vormonats auf 27,27 €/MWh am 31. Juli (-26,12 %). Zur Erinnerung: Noch zu Jahresbeginn lag der Day-Ahead-Preis für Erdgas bei 66 €/MWh. Die Preise für CO2-Zertifikate pendelten im Juli zumeist zwischen 80€/t und 90 €/t, stiegen jedoch zum Monatsende an.

Der Terminhandel für Strom präsentierte sich im vergangenen Monat eher ereignisarm. Das Base-Frontjahr 2024 begann und schloss den Monat recht exakt bei 138 €/MWh. Das Frontquartal Q4/2023 hingegen verzeichnete untermonatlich Preisabschläge und fiel von 126,82 €/MWh zu Monatsbeginn auf 117,54 €/MWh am Monatsende (-7,32 %).

Das Preishoch an den Regelenergiemärkten, über das wir im vergangenen Monat berichteten, hielt im Juli weiter an und verstärkte sich sogar. Bei konstanter Vorhaltung und Bezuschlagung von 1 MW an regelbarer Leistung konnten Anbieter einen Durchschnittspreis von 32.515 €/MW im Segment der positiven Sekundärreserve (+38,52 % gegenüber dem Vormonat) und 43.443 €/MW im Segment der negativen Sekundärreserve erlösen (+56,55 % gegenüber dem Vormonat). Auch die Preise für Minutenreserve stiegen teils stark an, allein die Primärregelleistung notierte im Juli vergleichsweise schwankungsarm. Die Preisentwicklung an den Regelenergiemärkten dürfte insbesondere Betreiber von Biogasanlagen freuen, die mit der Flexibilität aus ihren Kraftwerken an eben diesen teilnehmen und durch Lieferung von kurzfristigen Reserven an die Übertragungsnetzbetreiber die Netzfrequenz stützen. Allerdings zeichnete sich im Monatsverlauf ein wieder abnehmendes Preisniveau ab.

Ein Grund für das Sommerhoch am Regelenergiemarkt dürfte die hohe Einspeisung aus Erneuerbaren Energien sein, die wiederum konventionelle Regelenergielieferanten wie Kohle- und Erdgaskraftwerke aus dem Markt drängt und somit das Angebot aus Regelenergie indirekt verknappt. Zudem durchliefen im Juni und eben auch im Juli einige Pumpspeicherkraftwerke ihre geplante Revision und standen auf Angebotsseite nicht wie gewohnt zur Verfügung. Da diese Kraftwerke im Monatsverlauf jedoch wieder einsatzbereit geworden sind und das Angebot erweitern, sanken die Preise erwartungsgemäß zum Monatsende bereits wieder etwas von ihren Höchstständen.

Hinweis: Next Kraftwerke übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Der vorliegende Beitrag dient lediglich der Information und ersetzt keine individuelle Rechtsberatung.

Weitere Informationen und Dienstleistungen

Johannes Viehmann

Head of Energy Trading