Was ist der Energy-Only-Markt?

Definition

Wer einen Energy-Only-Markt (EOM) sucht, kann sich vor der eigenen Haustür umschauen: Seit der Liberalisierung der Strommärkte in den späten 1990er Jahren ist in Deutschland der Energy-Only-Markt als Strommarktdesign etabliert. Konzeptionell stehen sich der Energy-Only-Markt und der Kapazitätsmarkt gegenüber: Ein Energy-Only-Markt vergütet nur die tatsächlich erzeugte Energie, ein Kapazitätsmarkt bereits die Bereitschaft zur Stromerzeugung.

Zur Sicherstellung der Versorgungssicherheit ergänzen den Energy-Only-Markt in Deutschland verschiedene Flexibilitätsoptionen wie beispielsweise der Regelenergiemarkt. Zusätzlich existieren die Netzreserve, die Kapazitätsreserve und die Sicherheitsreserve, die konzeptionell Anleihen beim Kapazitätsmarkt nehmen. Allerdings hat die deutsche Bundesregierung im Februar 2024 in ihrer Kraftwerksstrategie einen Plan zum Ausbau gesicherter Kraftwerkskapazitäten veröffentlicht, der auch die Erarbeitung von „Konzepten für einen marktlichen, technologieneutralen Kapazitätsmechanismus“ beinhaltet. Diese Konzepte sollen bis zum Sommer 2024 erarbeitet werden, ab 2028 soll es in Deutschland nach derzeitiger Planung einen Kapazitätsmarkt oder Kapazitätsmechanismus geben.

Inhaltsverzeichnis

- Wodurch unterscheidet sich der Energy-Only-Markt vom Kapazitätsmarkt?

- Frankreich als Beispiel für einen Kapazitätsmarkt

- Versorgungssicherheit am Energy-Only-Markt

- Was sind die volkswirtschaftlichen Vorteile des Energy-Only-Markts?

- Nachteile des Energy-Only-Marktes: Das Missing-Money-Problem

- Dezentralität als Lösung des Missing-Money-Problems

- Freie Preisbildung und Versorgungssicherheit auf dem Energy-Only-Markt

- Markteffizienz und Merit-Order

- Auswirkungen des Marktdesigns auf Innovationen am Strommarkt

- Perspektive: Die weltweite Liberalisierung der Strommärkte schreitet voran

Wodurch unterscheidet sich der Energy-Only-Markt vom Kapazitätsmarkt?

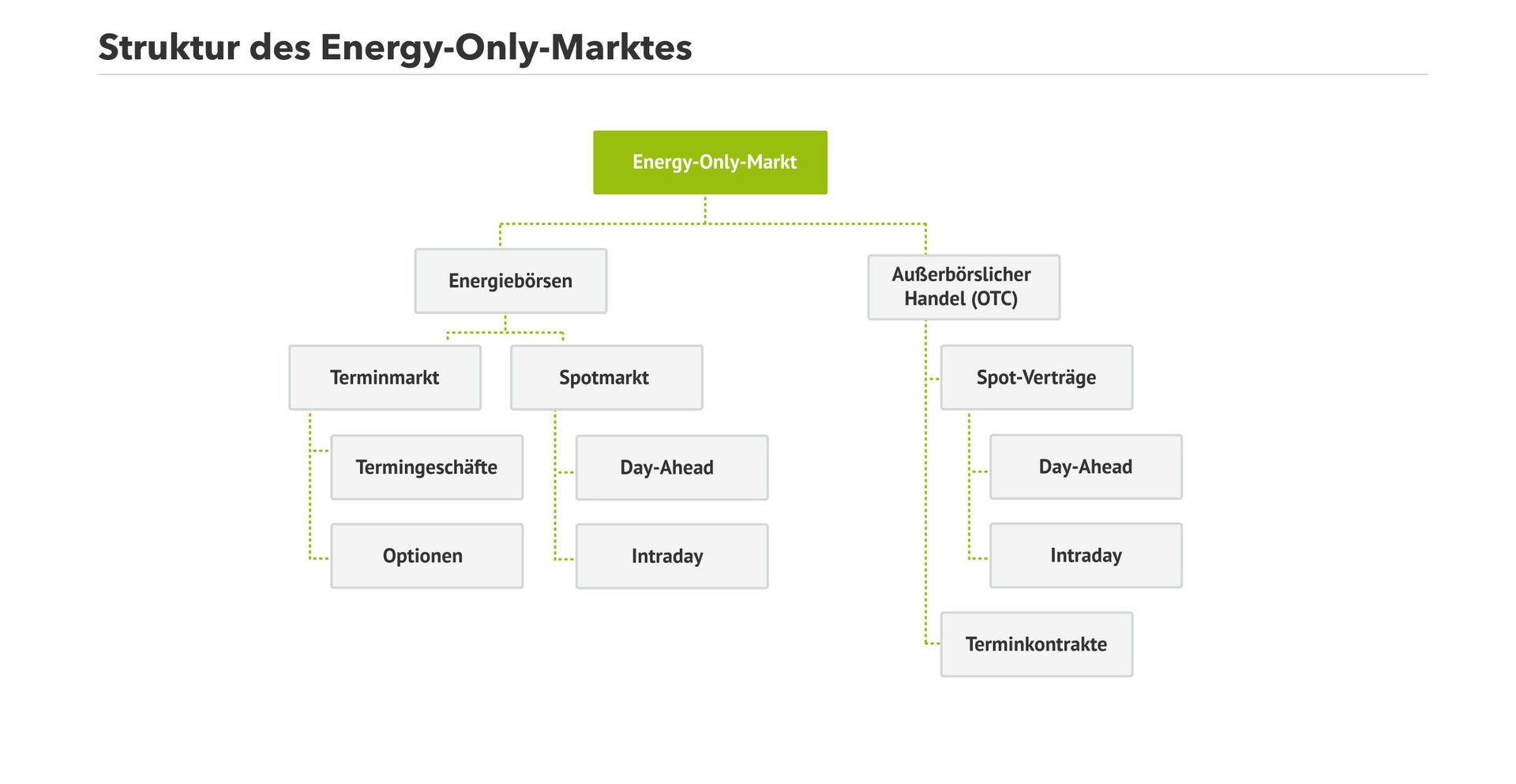

Ein Energy-Only-Markt vergütet nur den tatsächlich erzeugten Strom. Der Stromhandel erfolgt am EOM entweder an der Strombörse oder im Over-the-Counter (OTC)-Handel auf Basis bilateraler Geschäftsvereinbarungen. Kaufen und verkaufen lassen sich an der Strombörse ausschließlich erzeugte Megawattstunden (MWh) an Strom, die vom Erzeuger an den Stromgroßhändler und schließlich an den Endverbraucher gehen.

Kapazität, die reine Bereitstellung von Kraftwerksleistung, vergütet der Energy-Only-Markt nicht oder bestenfalls indirekt über unbedingte Lieferverträge, beispielsweise in Termingeschäften: Hier muss zu einem konkreten Termin eine konkrete Strommenge geliefert werden, daher muss natürlich auch die notwendige Kapazität zur Stromerzeugung für diesen Zeitraum bereitstehen.

Frankreich als Beispiel für einen Kapazitätsmarkt

Einen Kapazitätsmarkt gibt es beispielweise seit dem 1. Januar 2017 in Frankreich, gehandelt wird dort mit Zertifikaten für Kapazitätsgarantien. Diese halten verbindlich fest, dass zu einem bestimmten Zeitpunkt von einem bestimmten Stromproduzenten Kapazität für die Erzeugung von Strom vorgehalten wird – dies bedeutet nicht, dass der Erzeuger den Strom zu diesem Zeitpunkt auch wirklich erzeugen wird. Er versichert lediglich, dass er zu einem bestimmten Zeitpunkt Strom erzeugen kann.

Die Einführung des französischen Kapazitätsmarktes erfolgte in Frankreich nicht aus ökonomischen Erwägungen, sondern aufgrund von Stromengpässen aufgrund der mangelnden Flexibilität der vorwiegend nuklearen und fossilen Energieerzeugung: Da französische Haushalte überwiegend elektrisch beheizt werden, bedeutet im Winter ein Abfall der Temperatur von 1 °C einen zusätzlichen Bedarf von 2400 MW bei der Stromerzeugung. Schnell hereinbrechende und länger andauernde Kälteperioden führten so, 2012, 2017 und auch 2018 zu ernsten Versorgungsproblemen – die Einführung der zentralen Kapazitätsbewirtschaftung während der Wintermonate war die Folge.

Versorgungssicherheit am Energy-Only-Markt

Zu Beginn der 2010er Jahre trauten Experten dem Energy-Only-Markt nicht zu, Versorgungssicherheit herzustellen. Sie kritisierten vor allem, dass sich das Geld für den Aufbau von Reservekapazitäten nicht allein aus dem Marktgeschehen erwirtschaften lasse. 2014 widersprach das Weißbuch „Ein Strommarkt für die Energiewende“ der Bundesregierung dieser These jedoch und legte den Energy-Only-Markt als Marktdesign für den Aufbau eines „Strommarkts 2.0“ fest.

Dieser sieht zur Sicherstellung der Versorgungssicherheit den Regelenergiemarkt vor, der teilweise wie ein äußerst kurzfristiger Kapazitätsmarkt zur Netzfrequenzstabilisierung agiert. Hier haben die Übertragungsnetzbetreiber bei Bedarf sekundenschnellen Zugriff auf zu- oder abschaltbare Kapazitäten, die schnell und zuverlässig das Netz für maximal eine Stunde stabilisieren können. Neben der Vergütung für die Bereitstellung der Kapazität, dem Leistungspreis, werden aber auch die tatsächlich gelieferten positiven oder negativen Regelenergiemengen mit einem Arbeitspreis vergütet.

Zur längerfristigen Sicherstellung der Versorgungssicherheit führte Deutschland zusätzliche, nicht marktwirtschaftlich ausgeschriebene Reserven wie die Netzreserve, die Kapazitätsreserve und die Sicherheitsbereitschaft von Braunkohlekraftwerken ein. Alle drei Reservemodelle vergüten Kapazitäten aus Kraftwerken, die vorübergehend stillgelegt sind, sich in Kaltreserve oder lediglich in Bereitschaft befinden.

Expertenkommission: Reservemechanismen widersprechen dem Konzept eines Energy-Only-Markts

Die Expertenkommission „Energie der Zukunft – Kommission zum Monitoring Prozess“, bestehend aus Vertretern vier anerkannter Forschungsinstitute, hat in ihrer „Stellungnahme zum sechsten Monitoring-Bericht der Bundesregierung für das Berichtsjahr 2016“ im Auftrag des Bundeswirtschaftsministeriums die verschiedenen Strommarktreserven kritisch beurteilt. So sei die Begründung für die Einführung der einzelnen Reserven „nicht immer überzeugend“, der schlichte und kurze „Verweis auf die Versorgungssicherheit werde der Bedeutung des Themas nicht gerecht“, so die Experten.

Die Einführung der Kapazitätsreserve spreche den Bilanzkreisverantwortlichen implizit die Kompetenz ab, durch rechtzeitige Beschaffung der notwendigen flexiblen Kapazitäten selbst für ausgeglichene Bilanzkreise zu sorgen – obwohl dies insbesondere in Virtuellen Kraftwerken tägliche, gelebte Praxis ist. Zusätzlich nehmen die Kapazitätsreserve, die verlängerte Netzreserve und die Sicherheitsreserve wesentliche Anteile der konventionellen Energieträger aus dem freien Strommarkt: Anstelle sich marktwirtschaftlichen Bedingungen stellen zu müssen, werden die Reservekapazitäten über die Netznutzungsentgelte finanziert, deren Zusammensetzung laut Agora Energiewende intransparent ist.

Zusammengefasst widerspricht die Einführung der zahlreichen Reserven nach Auffassung der Expertenkommission „grundsätzlich der Idee des Energy-Only-Marktes und der Entflechtung von Netzbetrieb und Erzeugung“ und somit einem der Grundkonzepte des Strommarktes der Energiewende.

Kraftwerksstrategie der Bundesregierung (2024): Das Ende des Energy-Only-Markts?

Nachdem die Diskussion um die Schaffung eines Kapazitätsmarkts jahrelang an Schärfe verloren hatte, flammte sie zu Beginn der 2020er Jahre wieder auf. Die rasch steigenden Anteile der fluktuierenden Erneuerbaren Energien an der Gesamtstromerzeugung sowie der vollzogene Atomausstieg, der angekündigte Kohleausstieg und der in (ferner) Zukunft zu bewerkstelligende Umstieg der Stromerzeugung aus Erdgas auf Wasserstoff ließen eine zentrale Frage dringlicher werden: Wie kann sichergestellt werden, dass bei sehr hohen Anteilen von Solar- und Windstrom im System auch an wind- und sonnenarmen Tagen die Versorgungssicherheit gewährleistet ist und die dafür nötigen gesicherten Stromerzeugungskapazitäten finanziert werden können? Mit ihrer Kraftwerksstrategie reizt die Bundesregierung nun den Bau von neuen Gaskraftwerken an, die in den 2030er Jahren auf den Betrieb mit Wasserstoff umgestellt werden sollen, und kündigt im selben Zug die Schaffung eines Kapazitätsmarktes an. Dieser soll ab 2028 den Energy-Only-Markt ergänzen (oder gar ablösen?).

Was sind die volkswirtschaftlichen Vorteile des Energy-Only-Markts?

Der Energy-Only-Markt überträgt das marktwirtschaftliche Prinzip von Angebot und Nachfrage auf den Strommarkt. Dies macht den Markt effizienter, baut Überkapazitäten ab und fördert Flexibilität bei der Stromerzeugung – bei Bedarfsschwankungen passt sich die Stromerzeugung dem Stromverbrauch an.

Ein einfaches Beispiel erklärt das Prinzip: Kein Bäcker lässt sich allein für die Bereitschaft zum Brötchenbacken bezahlen - er erhält vielmehr pro Brötchen einen bestimmten Verkaufspreis, der abhängig von Angebot und Nachfrage schwankt. Um nicht auf alten Brötchen sitzen zu bleiben, passt er seine Brötchenmenge zudem der erwarteten Kundschaft an – und natürlich kann er, vorausschauend planend, bei Bedarf noch Brötchen nachbacken.

Auf einem (natürlich hypothetischen) Kapazitätsmarkt im Backwesen gäbe es grundsätzlich die gleiche Bedarfsmenge an Brötchen – der Bäcker müsste jedoch sehr viele zusätzliche Backöfen unterhalten, die er in seinem täglichen Bedarf nicht braucht. Dies verursachte hohe Unterhaltskosten, zusätzlich würden Überkapazitäten geschaffen.

Nachteile des Energy-Only-Marktes: Das Missing-Money-Problem

Kritiker des Energy-Only-Markts sehen die ausreichende Bereitstellung von gesicherter Kapazität als gefährdet an: Investoren seien für den Bau von Spitzenlastanlagen, die nur wenige Stunden im Jahr laufen und sich nur anhand der in diesen Stunden anfallenden Spitzenlastpreise amortisieren müssen, schwierig zu finden. Hinzu kommt, dass bei Kraftwerksbauten vom Beginn der Planungen bis zur betriebsbereiten Anlage durchaus zehn Jahre und mehr vergehen können – in dieser Zeit verdient die Anlage kein Geld und die Marktsituation kann sich komplett ändern.

Hohe Strompreise sind zudem auch politisch brisant: Bei einer völlig freien Preisentfaltung auf dem Strommarkt wären Strombörsenpreise pro Megawattstunde theoretisch unbegrenzt, in der Praxis liegt die EPEX-Grenze auf dem Intradaymarkt bei 9.999 pro MWh für kurze Zeitperioden. Diese Spitzenpreise wären, auch wenn sie nur für einige Viertelstunden im Jahr aufgerufen würden, politisch und medial kaum vermittelbar. Dass die Behörden zudem bei starken Preisschwankungen ins Marktgeschehen eingreifen, hat sich durch die verordnete Kappung der Regelenergie-Arbeitspreise auf maximal 9.999 Euro pro Megawattstunde vom 5. Januar 2018 erwiesen, aber natürlich auch in der Reaktion auf die Energiekrise der Jahre 2021 und 2022, in denen die Gas- und Strompreise im freien Markt als Reaktion auf den Wegfall der russischen Erdgaslieferungen in die Höhe schossen und politisch motiviert auf Endkundenseite abgefedert wurden.

Dezentralität als Lösung des Missing-Money-Problems

Die Argumentation hinsichtlich des Missing-Money-Problems ist nachvollziehbar – allerdings vor allem aus der Perspektive des alten Energiemarktes gedacht. Dieser setzt zur Sicherstellung von Spitzenlastkapazitäten auf kostenintensive Großkraftwerke mit langen Bauzeiten von einigen Jahren, die natürlich entsprechend große und langfristige Investitionen benötigen.

Leichter und schneller lassen sich hingegen Investitionen in eine dezentrale Infrastruktur zur Bereitstellung von gesicherter Kapazität aus vielen kleinen Anlagen herstellen: So ist beispielsweise ein BHKW (das ebenfalls mit Wasserstoff betrieben werden kann) oder ein Batteriespeicher in wenigen Monaten geplant und errichtet und kann schnell gesicherte Leistung und auch Regelenergie bereitstellen. So könnten auch in einem zeitlich und finanziell tragbaren Rahmen die beschlossenen Stilllegungen von konventionellen Kraftwerken ohne Einbußen bei der Versorgungssicherheit ausgeglichen werden.

Freie Preisbildung und Versorgungssicherheit auf dem Energy-Only-Markt

Auf dem Kapazitätsmarkt ist die Herstellung von Versorgungssicherheit einfach: Mehr Kraftwerke bauen – die Refinanzierung der zugebauten Kapazität wird schließlich durch das Marktdesign garantiert. Im Unterschied zum Energy-Only-Markt bestimmt hier nicht das Angebot (an Strom), sondern vorrangig die Nachfrage (nach Erzeugungskapazitäten) das Marktgeschehen. Insbesondere für Großkraftwerksbetreiber ist dies reizvoll, denn schließlich werden auch Kraftwerke bezahlt, die lediglich in Stand-By stehen und nur im Bedarfsfall angefahren werden. So werden im Vergleich zu freien Spitzenlastpreisen ungleich höhere Summen für fossile Kraftwerke aufgewendet, deren Strom der Markt eigentlich nicht benötigt.

Beim Wechsel auf die gesamteuropäische Perspektive kommt hinzu, dass eine rein nationale Betrachtung des Problems der Versorgungssicherheit die eigentlichen Chancen des gesamteuropäischen Strommarktes ungenutzt lässt. Denn in den europäischen Ländern sind die regenerativen Energieressourcen unterschiedlich verteilt und könnten sich gegenseitig ausgleichen: Norwegische Wasserkraft, Solarstrom aus Spanien und Italien sowie Biogas und Windstrom aus Deutschland trügen so zur Stabilität des europäischen Stromnetzes bei.

Dies setzt allerdings erhebliche Ausbauten des europäischen Verbundnetzes zum Abbau der Handelshemmnisse voraus, beispielsweise durch massive Ausbauten der Kapazitäten der Grenzkuppelstellen. Dass diese heute nicht ausreichen, wurde in der 2017 beschlossenen Entscheidung zur Trennung der gemeinsamen deutsch-österreichischen Strompreiszone zum 1. Oktober 2018 deutlich. So führt die immer engmaschigere Vernetzung der physikalischen Energieflüsse in Europa zu einem paradoxen Problem: Gerade weil immer mehr Strom Grenzen nicht über die Landesgrenzen kommt, wird der europäische Energiemarkt ohne eine ganzheitliche europäische Strommarktkonzeption immer weiter auseinandergerissen.

Markteffizienz und Merit-Order

Auf dem Energy-Only-Markt hingegen ist die Herstellung der Versorgungssicherheit vielschichtiger – aber auch deutlich effizienter: Hier regeln Angebot und Nachfrage den Preis an der Strombörse und damit den Einsatz von Stromerzeugern und zunehmend auch Stromverbrauchern.

Treten über das übliche Maß hinausgehende Versorgungsengpässe am Markt auf, steigt der Strompreis an der Strombörse an. Nach und nach werden nun Kraftwerke, abhängig von ihren Grenzkosten nach dem Merit-Order-Prinzip, zum Ausgleich der Versorgungsengpässe zugeschaltet. Zuletzt gehen Spitzenlastkraftwerke wie Gas-, Öl- und Pumpspeicherkraftwerke, aber auch zunehmend Batteriespeicher, ans Netz, die dann zu sehr hohen Preisen ihre nun dringend benötigten Megawattstunden verkaufen.

Auswirkungen des Marktdesigns auf Innovationen am Strommarkt

Wenn ein Kraftwerksbetreiber auf einem überschussgesättigten Kapazitätsmarkt davon ausgeht, dass er seine Erzeugungskapazität zu garantierten Konditionen langfristig absetzen kann, wird er nur wenig Bedarf für Innovationen sehen, da seine Erlöse auch ohne weitere Entwicklungsschritte fließen: Engpässe werden mit der Überschussproduktion überbrückt, Großkraftwerke können ohne Rücksicht auf den tatsächlichen Stromverbrauch Strom produzieren; schließlich wird auch die Bereitschaft zur Produktion vergütet, nicht nur der produzierte Strom selbst. Die Folge ist ein zentralistisch gesteuertes, nahezu planwirtschaftliches System mit hohen ökonomischen wie ökologischen Kosten und wenig Bedarf an Innovationen.

Der Energy-Only-Markt mit seinen angeschlossenen Marktmechanismen ist hingegen in der Lage, Innovationen und Effizienzsteigerungen der Marktteilnehmer direkt zu belohnen: Wer seine Leistung schneller liefert, kann mehr Geld dafür verlangen – und wer seine Stromproduktion dem Preisverlauf der Strombörse flexibel anpasst, kann mehr Euro pro Megawatt an der Strombörse verdienen.

Dass dieses Marktkonzept auch Vertreter der fossilen Energiewirtschaft überzeugt, zeigt sich beispielsweise in den Bestrebungen der Kohlekraftwerksbetreiber, ihre Anlagen schneller dem Strompreisverlauf anpassen zu können. Mit hohem technischen und finanziellen Aufwand werden selbst in großen Braunkohlekraftwerke Vorrichtungen zum schnellen Heraus- oder Herunterfahren der Turbinenleistung installiert.

Perspektive: Die weltweite Liberalisierung der Strommärkte schreitet voran

Versorgungssicherheit, Wirtschaftlichkeit, Umweltverträglichkeit: Diese drei gleich gewichteten Anforderungen bilden die Eckpunkte des sogenannten „Energiepolitischen Zieldreiecks“ und sind gesetzlich in §1, Absatz 1 des Energiewirtschaftsgesetzes (EnWG) festgeschrieben. Basierend auf diesen drei Grundsätzen hat sich der liberalisierte „Strommarkt 2.0“ in Deutschland zu einem Erfolgsmodell entwickelt – natürlich nicht ohne Komplikationen zwischen den erneuerbaren und den konventionellen Energieträgern.

Die tendenzielle Entwicklung in Deutschland und Europa zeigt, dass viele Strommärkte sich in Richtung eines Energy-Only-Marktes entwickeln – auch begünstigt durch den nach wie vor bestehenden Wunsch zu einer vertieften Liberalisierung und Integration der europäischen Strommärkte. Nach wie vor gibt es aber auch Bestrebungen zur Einführung von Kapazitätsmechanismen, die über eine bloße Bereitstellung von Regelenergie hinausgehen.

Elemente aus dem Energy-Only-Markt wie Strombörsen, die Ermöglichung von freiem Stromhandel und dem Abbau von Netz- und Marktzugangsbeschränkungen wurden aber auch in Staaten eingeführt, die einem reinen EOM eher skeptisch gegenüberstehen. Dass mit dem Zugewinn bei Wirtschaftlichkeit und Umweltverträglichkeit in Energy-Only-Märkten kein Widerspruch zur Versorgungssicherheit besteht, zeigt auch der europäische Vergleich der SAIDI-Kennzahlen im Vergleich zum Anteil der Stromerzeugung aus Erneuerbaren Energien.

Hinweis: Next Kraftwerke übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Der vorliegende Beitrag dient lediglich der Information und ersetzt keine individuelle Rechtsberatung.