Wie funktioniert der Emissionshandel?

Definition

Der Emissionsrechtehandel innerhalb der Europäischen Union, auch ETS genannt, ist ein Instrument zur Senkung von Treibhausgasemissionen zu möglichst geringen volkswirtschaftlichen Kosten. 2003 vom Europäischen Parlament und dem Rat der EU beschlossen, trat er am 1. Januar 2005 in Kraft. Zum jetzigen Stand in 2026 beteiligen sich alle 27 EU-Länder sowie Liechtenstein, Island und Norwegen mit rund 10.000 emissionsintensiven Anlagen aus Stromproduktion und CO2-intensiven Industrien am europäischen Emissionsrechtehandel. Seit 2020 ist außerdem das Schweizer Emissionshandelssystem verlinkt.

Geschichte und rechtliche Basis des Emissionshandels in der EU

Bereits Anfang der 1990er Jahre wollte die Europäische Kommission eine Kohlenstoff- und Energiesteuer einführen, scheiterte aber daran, dass die Mitgliedstaaten sich gegen eine EU-Steuer aussprachen und auf die nationalen Selbstbestimmungsrechte pochten. 1997, im Zuge der Verhandlungen um das Kyoto-Protokoll, verpflichtete sich die EU, nach anfänglich massivem Widerstand ihrer eigenen Delegation, auf die Einführung eines – auch durch die Vereinigten Staaten favorisierten – Emissionshandels. In den Folgejahren wurden die Grundlagen für das Konzept des ETS in der EU gelegt.

Die rechtliche Basis legte die EU-Kommission mit der am 1. Januar 2005 verbindlich in Kraft getretenen Emissionshandelsrichtlinie (Richtlinie 2003/87/EG). Deutschland setzte diese zuvor im Treibhausgas-Emissionsgesetz (TEHG) am 15. Juli 2004 in nationales Recht um. In Deutschland ist laut dieses Gesetzes die Deutsche Emissionshandelsstelle des Umweltbundesamtes mit der Vergabe von Emissionsrechten betraut. Bis 2020 sollte unter anderem das TEHG den CO2-Ausstoß Deutschlands um 20 Prozent gegenüber dem Niveau von 1990 verringern.

Praxis des Emissionshandels im EU ETS

Die Betreiber einer erfassten Anlage müssen für jede Tonne CO2 ein gültiges Zertifikat des ETS, vorweisen, die Anlagen bekommen zu Jahresbeginn ein bestimmtes Kontingent CO2-Zertifikate zugeteilt. Überschreitet der CO2-Ausstoß die Menge der zugeteilten Zertifikate einer Anlage, müssen Zertifikate im Emissionsrechtehandel zugekauft werden. Die Tonne eingespartes Kohlendioxid, auch kurz als 1 EUA bezeichnet, erhält so einen direkten Geldwert, der auf Basis von Angebot und Nachfrage bestimmt wird.

Am 30. April jeden Jahres müssen die Anlagenbetreiber ihre Emissionsrechtebilanz offenlegen: Stimmt die Zahl der Zertifikate nicht mit der tatsächlich ausgestoßenen CO2-Menge überein, wird eine Strafe von 100 Euro pro fehlendem EUA fällig, das fehlende Zertifikat ist nachzureichen. Anhand der offengelegten Zahlen wird dann eine Emissionsprognose für das Folgejahr erstellt.

Technischer Ablauf des Emissionshandels

EU-Emissionszertifikate existieren nicht als Dokumente – der Handel findet in rein elektronischer Form ähnlich dem Stromhandel sowohl über Börsen als auch Over-the-Counter (OTC) statt. Die wichtigsten Handelsplätze sind die ECX (European Climate Exchange) in London, die EEX in Leipzig oder die EXAA in Wien.

Die EEX veröffentlicht jeden Tag um 11:00 den sogenannten Carbix, den EEX Carbon Index als Spotmarktpreis für die CO2-Preisentwicklung in Europa.

EU-Emissionszertifikate sind nicht global anwendbar, können aber unter bestimmten Voraussetzungen mit anderen Zertifikaten des Kyoto-Protokolls (Emission Reduction Units (ERU), Assigned Amount Unit (AAU), Certified Emission Reduction (CER)) und anderen Emissionszertifikaten verrechnet werden. Neben dem Zertifikathandel haben Staaten auch die Möglichkeit, auf Basis bilateraler Abkommen CO2-Kontingente zu handeln.

Lenkungseffekt durch Verknappung der Zertifkate

Um eine lenkende Wirkung zu entfalten, also die Menge des ausgestoßenen CO2s tatsächlich zu verringern, muss die Menge der frei verfügbaren Zertifikate stets unterhalb den prognostizierten Ausstoßmenge liegen. Dies ist, neben einem gesetzlichen Mindestpreis pro Tonne CO2eine der zentralen Stellschrauben des EU-Emissionshandels.

Beide Faktoren sind Gegenstand der aktuellen politischen Diskussion, die um das Klimapaket der deutschen Bundesregierung geführt wird. Politisch ist die Abwägung zwischen dem industriellen Interesse an möglichst geringen Preisen pro CO2-Zertifikat und der Notwendigkeit zur Begrenzung des CO2-Ausstoßes umstritten. Aus volkswirtschaftlicher Sicht wird jedoch auch anhand von Theorien wie der Carbon Bubble der möglichst schnelle Rückzug aus CO2-intensiven Produktionsprozessen bereits seit Jahren angeraten.

Welche Anlagen müssen sich am Emissionshandel beteiligen?

Der Europäische Emissionshandel umfasst derzeit nicht die vollständigen CO2-Emissionen der beteiligten Volkswirtschaften. Beteiligt sind Anlagen aus den folgenden Branchen, das Spektrum der erfassten Anlagen erweitert sich kontinuierlich:

- Energie: Fossile Energieerzeugungsanlagen ab 20 MW installierter Leistung

- Kohleindustrie: Kokereien, Raffinerien und Cracker

- Metallindustrie: Eisen- Stahl- und Aluminiumverhüttung u.a.

- Zement- und Kalkindustrie sowie Gips- und Mineralfaserherstellung

- Glas-, Keramik- und Ziegelindustrie

- Papier- und Zellstoffindustrie

- Chemische Industrie

- Herstellung technischer Gase (Lachgas, Fluorkohlenwasserstoffe)

- Flugverkehr

- Seeverkehr

Die beteiligten Industriezweige machen etwa 50 Prozent der europäischen CO2-Emissionen sowie im Durchschnitt 40 Prozent der CO2-Emissionen der beteiligten Länder aus. Weltweit werden durch das ETS laut Angaben des Umweltbundesamts etwa acht Prozent der CO2-Emissionen erfasst.

Entwicklung des ETS in vier Phasen und Ausblick

Das europäische Emissionshandelssystem ist in vier Phasen aufgeteilt; nach Abschluss von Phase IV sollen die Ziele des Kyoto-Protokolls erreicht sein.

Phase I (2005 bis 2007)

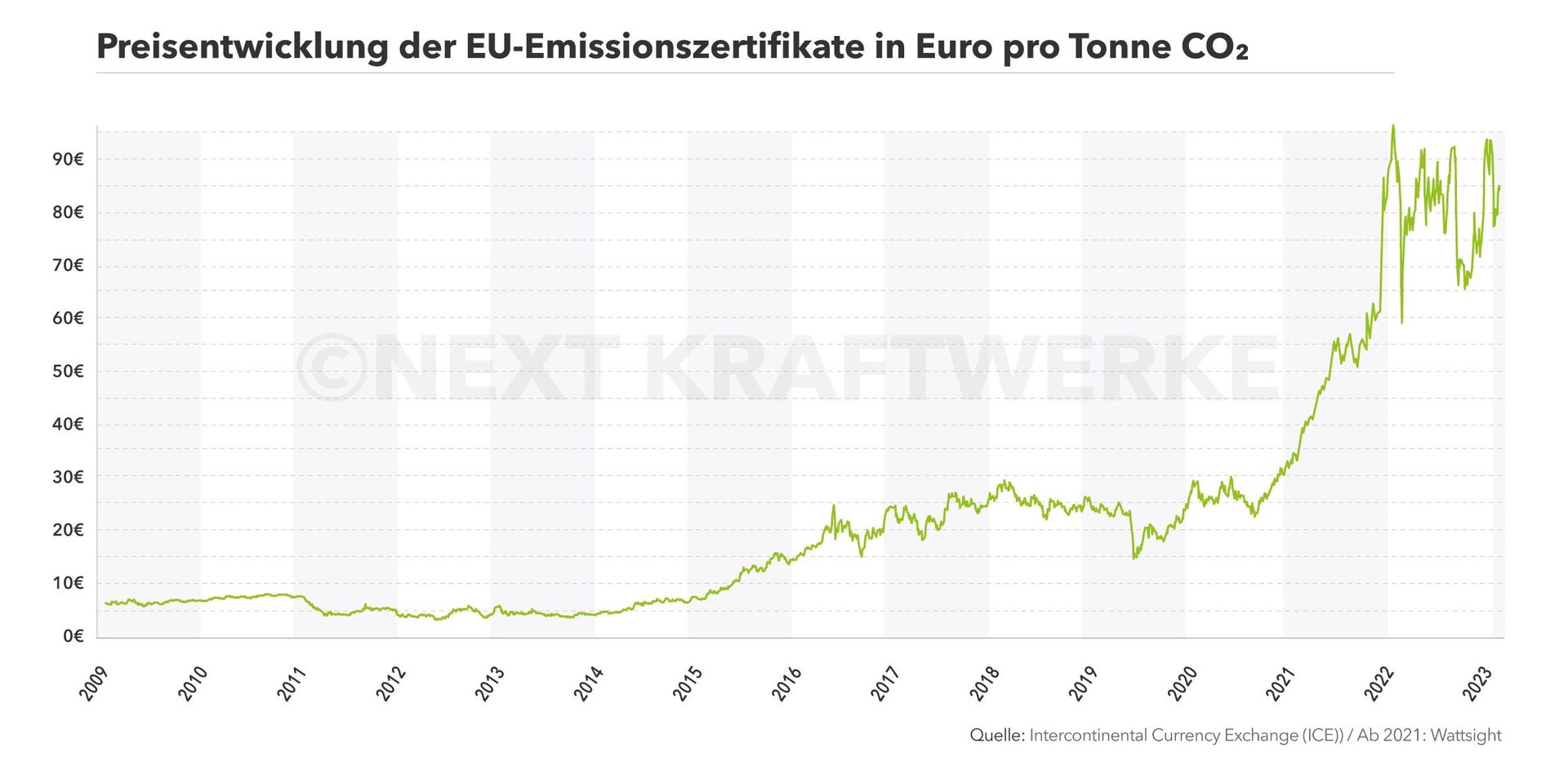

Die Vergabe der Zertifikate erfolgte fast ausschließlich kostenlos, nur fünf Prozent der Emissionsanteile wurden tatsächlich versteigert. Die Folge war ein massives Überangebot von Zertifikaten, insbesondere der Energiesektor war überversorgt. Es kam zu einem erheblichen Preisverfall, Ende 2007 tendierte der Preis gegen null. Dennoch konnte selbst unter diesen schwierigen Vorzeichen ein Rückgang der CO2-Emissionen innerhalb der EU von zweieinhalb bis fünf Prozent verzeichnet werden, so eine Untersuchung des Massachusetts Institute of Technology (MIT) in Boston.

Phase II (2008 bis 2012)

Die zweite Phase war zunächst durch die Aufnahme neuer Länder geprägt, neben den neuen EU-Staaten Rumänien und Bulgarien waren dies auch die Nicht-EU-Staaten Liechtenstein, Island und Norwegen. Die angestrebte Ausstattung mit weniger CO2-Zertifikaten als benötigt, wurde in dieser Phase erstmals realisiert. Fehlende CO2-Zertifikate konnten nun auch auf dem Weltmarkt außerhalb des eigenen Staatsgebiets beschafft werden.

Phase III (2013 bis 2020)

In Phase III gab die EU-Kommission erstmals eine EU-weite Gesamtobergrenze für CO2-Emissionen vor. Diese betrug für das Jahr 2013 2,08 Mrd. Tonnen CO2 und wurde seitdem jährlich um 1,74 Prozent gesenkt. Für die Herstellung bestimmter Produkte wurden feste CO2-Grenzwerte pro Kilogramm festgelegt, sogenannte Benchmarks: Die Produktion von 1 kg Stahl darf demnach maximal 1.328 g CO2 erzeugen, pro Kilogramm Zement dürfen 766 g CO2 anfallen. Alles, was über diese Mengen hinausgeht, muss im Emissionsrechtehandel zugekauft werden.

Phase III markierte auch den Übergang von der Verteilung der CO2-Zertifikate zu deren Versteigerung: Ab 2013 wurden zwanzig Prozent der CO2-Zertifikate bereits versteigert, dieser Wert soll bis 2027 auf 100 Prozent klettern. Diese Quote war ursprünglich bereits für 2020 vorgesehen, wurde aber im Europäischen Rat, nicht zuletzt durch die Bundesrepublik Deutschland, erheblich aufgeweicht. Abweichend von diesem Kurs müssen Stromproduzenten seit 2013 alle benötigten Zertifikate auf dem Markt erwerben. Ausgenommen sind bis heute einige osteuropäische Staaten mit einem hohen Anteil an Kohleverstromung.

Die Einnahmen aus dem Emissionsrechtehandel, die seitdem sukzessive auf zweistellige Milliardenbeträge gestiegen waren, wurden einerseits an die Mitgliedsländer ausgezahlt, andererseits in einen EU-Klimafonds überführt.

Phase IV (2021 bis 2030)

Für Phase IV sollen hauptsächlich die in Phase III angestoßenen Entwicklungen ausgebaut und fortgeführt werden. Angesichts der stärker als erwartet fortschreitenden globalen Erwärmung wurde der lineare Reduktionsfaktor für das Ausgabevolumen der Klimazertifikate von 1,7 auf 2,2 Prozent pro Jahr erhöht – laut Angaben des Umweltbundesamtes wären zur Einhaltung der Klimaziele bis 2030 allerdings mindestens 2,6 Prozent nötig.

Einführung der Marktstabilitätsreserve

Die Marktstabilitätsreserve, auch MSR genannt, ist eine von der EU-Kommission im Zuge der Verhandlungen um Phase IV des ETS beschlossene Reformmaßnahme die zum 1. Januar 2019 eingeführt wurde. Sie soll dem – nach wie vor anhaltenden – Preisverfall auf dem Emissionsrechtemarkt durch eine aktive Verknappung der Emissionszertifikate entgegenwirken. Dies soll bestehende Überschüsse abbauen und den Aufbau neuer Überkapazitäten vermeiden.

In der praktischen Durchführung greift die Marktstabilitätsreserve in den Emissionshandel ein, wenn das Marktvolumen den Toleranzbereich von 400 bis 833 Millionen Zertifikaten unter- oder überschreitet. Im Falle einer Unterschreitung werden zusätzliche Zertifikate auf den Markt gebracht, im Falle einer Überschreitung werden Zertifikate vom Markt genommen und in sogenannte MSR-Fonds überführt.

Da sich in den letzten Jahren ein enormer Überschuss an CO2-Zertifikaten bildete, der sich zudem von Jahr zu Jahr weitervererbte und vergrößerte, wirkt die Marktstabilitätsreserve derzeit vor allem in der Entnahmerichtung: Zwischen 2019 und 2023 sollen jährlich 24 Prozent, also 2 Prozent pro Monat, der Gesamtmenge der sich im Umlauf befindenden Zertifikate dem MSR-Fonds zugeschlagen werden. Ab 2023 wird die MSR auf die Auktionsmengen des jeweiligen Vorjahres beschränkt, alle übrigen Berechtigungen in den MSR-Fonds werden gelöscht. So soll verhindert werden, dass in den MSR-Fonds „geparkte“ Emissionsrechte zu einem späteren Zeitpunkt abgerufen werden und eigentlich zu vermeidendes CO2 freisetzen.

Mehr Informationen

Aus dem Klimapaket: Nationaler Emissionshandel (nEHS) in Deutschland

Im Herbst 2019 beschloss die deutsche Bundesregierung in einem nationalen Aktionsplan für den Klimaschutz, landläufig auch "Klimapaket" genannt, die Einführung eines nationalen Emissionshandelssystems (nEHS). Das vom EU-ETS unabhängige System soll 2021 an den Start gehen und den Brenn- und Kraftstoffhandel zum Kauf von Emissionszertifikaten für ihre Produkte verpflichten. Betroffen sind vor allem die Sektoren Verkehr und Gebäudeheizung: Für das CO2-Äquivalent jedes Liters fossilen Kraftstoffs für Verkehrsmittel (Benzin, Diesel, LPG, CNG, Kerosin) und jedes Liters beziehungsweise Kubikmeters Heizöl oder Erdgas muss der Brenn- und Kraftstoffhandel Emissionszertifikate kaufen.

Anders als im EU-ETS handelt es sich beim nEHS um ein Emissionshandelssystem mit starren Preisen: 2021 startet der nEHS mit einem Festpreis von 10 Euro pro Tonne, bis 2025 soll der Preis auf 35 Euro pro Tonne steigen. Ab 2026 soll dann, analog zum EU-ETS, ein marktwirtschaftliches System mit noch festzulegenden Mindest- und Höchstpreisen eingeführt werden. Der verglichen mit dem Preisniveau des ETS geringe und feste Einstiegspreis von zehn Euro pro Tonne und Zertifikat ist in Wissenschaft und Politik sehr umstritten und wird von vielen Klimaexperten als deutlich zu niedrig erachtet.

Hinweis: Next Kraftwerke übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Der vorliegende Beitrag dient lediglich der Information und ersetzt keine individuelle Rechtsberatung.