Gewinnabschöpfung bei Stromerzeugern

Am 16.12.2022 wurde das Strompreisbremsengesetz (StromPBG) verabschiedet. Das Gesetz verpflichtet Betreibende von Stromerzeugungsanlagen dazu, Abschöpfungsbeträge an den Netzbetreiber zu zahlen. Die Abschöpfungsbeträge finanzieren die im Jahr 2023 auf 40 ct/kWh bzw. 13 ct/kWh gedeckelten Strompreise. Im Blogbeitrag setzen wir uns mit den Hintergründen der Gewinnabschöpfung auseinander, klären, wer betroffen ist und wie genau abgeschöpft wird.

Inhaltsverzeichnis

- StromPBG setzt mit dem Strompreisdeckel EU-Vorgaben um

- Keine Gewinnabschöpfung bei Anlagenbetreibenden bis zu 1 MW

- 90 % der Überschusserlöse werden abgeschöpft

- Überschusserlösberechnung: Standardberechnungsmethode vs. optionale Berechnungsmethode

- Welche Abrechnungsmethode sollte nun im Einzelfall gewählt werden?

- Was Anlagenbetreibende sonst noch beachten müssen

- Webinar

StromPBG setzt mit dem Strompreisdeckel EU-Vorgaben um

Der Angriffskrieg Russlands auf die Ukraine hat die Situation an den Strommärkten in Deutschland und Europa immer weiter verschärft. Verbraucher_innen sind durch die damit einhergehenden hohen Strompreise erheblichen finanziellen Belastungen ausgesetzt.

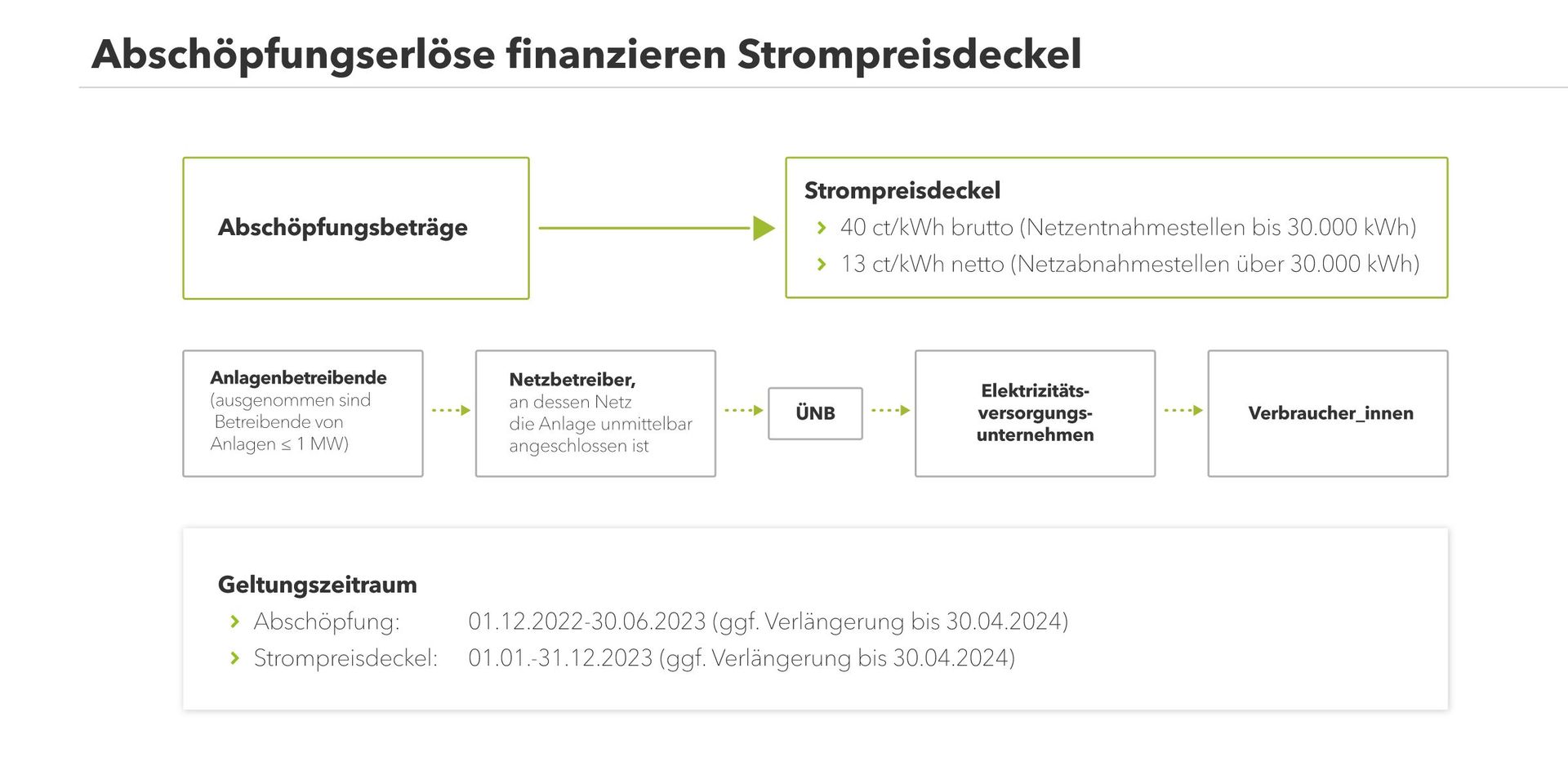

Die Bundesregierung führt mit dem Strompreisbremsengesetz (StromPBG) nun einen Strompreisdeckel ein, der die Verbraucher_innen finanziell entlasten soll. Im Jahr 2023 sollen Letztverbraucher_innen einen auf 40 ct/kWh gedeckelten Strompreis für 80 % ihres prognostizierten Jahresverbrauchs zahlen. In diesem Preis sind Netzentgelte, Messstellenentgelte und staatlich veranlasste Preisbestandteile wie die Umsatzsteuer bereits enthalten. Für Netzentnahmestellen, an denen jährlich über 30.000 kWh Strom aus dem Netz entnommen werden, gilt ein auf 13 ct/kWh gedeckelter Strompreis für 70 % des prognostizierten Jahresverbrauchs. Netzentgelte, Messstellenentgelte und staatlich veranlassten Preisbestandteile sind hier noch nicht in den 13 ct/kWh enthalten und werden auf den gedeckelten Strompreis aufgeschlagen.

Das StromPBG der Bundesregierung ist Teil einer gesamteuropäischen Strategie als Reaktion auf die hohen Strompreise in Europa. Die EU hat im Oktober 2022 alle Mitgliedstaaten per Verordnung zur Einführung einer Strompreisbremse verpflichtet. Diese Pflicht setzt Deutschland nun mit dem StromPBG um.

Keine Gewinnabschöpfung bei Anlagenbetreibenden bis zu 1 MW

Das StromPBG verpflichtet Anlagenbetreibende zur Zahlung des Abschöpfungsbetrages an den Netzbetreiber, an dessen Netz die Anlage unmittelbar angeschlossen ist.

Allerdings sind von dieser Zahlungspflicht nicht alle Anlagenbetreibende betroffen. Von der Gewinnabschöpfung ausgenommen sind Anlagen, die ausschließlich oder ganz überwiegend Heizöl, Flüssiggas, Erdgas, Biomethan, Steinkohle, Gichtgas, Hochofengas, Kokereigas oder Sondergase verstromen.

Darüber hinaus sieht das StromPBG eine De-minimis-Regelung vor, der zufolge bei Anlagen bis zu 1 MW keine Gewinnabschöpfung stattfindet. Dadurch soll der bürokratische Aufwand der Strompreisbremse verringert werden.

Bei der Bestimmung der 1 MW-Grenze differenziert das StromPBG zwischen Biogasanlagen und sonstigen Erneuerbaren-Energien-Anlagen.

Während es bei Biogasanlagen darauf ankommt, ob die Bemessungsleistung der Anlage über 1 MW liegt, kommt es bei den sonstigen Erneuerbaren-Energien-Anlagen auf die installierte Leistung an.

Auch bei der Bestimmung der Anlagengröße ergeben sich Unterschiede zwischen Biogasanlagen und sonstigen Erneuerbaren-Energien-Anlagen.

Bei Biogasanlagen kommt es allein auf den Anlagenbegriff nach dem EEG an. Danach sind alle funktional zusammengehörenden technisch und baulich notwendigen Einrichtungen bei der Bestimmung der Anlagengröße zu berücksichtigen. Satellitenanlagen sind somit in der Regel nicht zu berücksichtigen.

Bei sonstigen Erneuerbaren-Energien-Anlagen wird die Anlagengröße zweischrittig bestimmt. Zunächst kommt es auch hier auf den EEG-Anlagenbegriff an. Mehrere technische Einrichtungen sind eine Anlage, wenn sie funktional zusammengehörende technisch und baulich notwendige Einrichtungen zum Zwecke der Stromerzeugung sind. Falls nach dem EEG-Anlagenbegriff mehrere Anlagen vorliegen, muss in einem zweiten Schritt geprüft werden, ob diese Anlagen zu einer einheitlichen Anlage fingiert werden. Das ist der Fall, wenn sich die Anlagen in unmittelbarer räumlicher Nähe zueinander befinden (z.B. auf einem Grundstück oder Betriebsgelände), die Anlagen förderungsberechtigt i.S.d. § 19 Abs. 1 EEG sind, sie gleichartige erneuerbare Energien verstromen und ihre Inbetriebnahme innerhalb von 12 aufeinanderfolgenden Monaten erfolgt ist. Wenn diese Voraussetzungen erfüllt sind, werden die installierten Leistungen der betreffenden Anlagen zusammengerechnet. Für den Fall, dass die so ermittelte installierte Leistung über 1 MW liegt, ist der/die betreffende Anlagenbetreibe_r zur Zahlung von Abschöpfungsbeträgen verpflichtet.

90 % der Überschusserlöse werden abgeschöpft

Anlagenbetreibende müssen 90 % des ermittelten Überschusserlöses als Abschöpfungsbetrag zahlen. Durch diese Beschränkung der Abschöpfung will die Bundesregierung sicherstellen, dass Anlagen ihre Stromerzeugung weiterhin nach den Strommarktsignalen ausrichten.

Die Pflicht zur Zahlung von Abschöpfungsbeträgen gilt vom 01.12.2022 bis zum 30.06.2023. Die Bundesregierung kann den Abschöpfungszeitraum jedoch noch bis zum 30.04.2024 verlängern.

Anlagenbetreibende müssen die Abschöpfungsbeträge selbst berechnen und bis spätestens 4 Monate und 15 Tage nach Ablauf des jeweiligen Abrechnungszeitraums an den Netzbetreiber, an dessen Netz ihre Anlage unmittelbar angeschlossen ist, zahlen.

Der erste Abrechnungszeitraum beginnt am 01.12.2022 und endet am 31.03.2023. Danach erfolgt eine quartalsweise Abrechnung.

Überschusserlösberechnung: Standardberechnungsmethode vs. optionale Berechnungsmethode

Für die Berechnung des Überschusserlöses sieht das StromPBG zwei Berechnungsmethoden vor.

Nach der Standardberechnungsmethode wird der Überschusserlös auf Grundlage des Day-Ahead-Spotmarktpreises berechnet. Abweichend dazu wird bei Wind- und PV-Anlagen auf den energieträgerspezifischen Monatsmarktwert abgestellt. Der energieträgerspezifische Monatsmarktwert ist unter folgendem Link einsehbar.

Bei der optionalen Berechnungsmethode hingegen werden die auf Basis eines anlagenbezogenen Vermarktungsvertrags (PPA, Direktvermarktungsvertrag) erzielten Erlöse bei der Berechnung des Überschusserlöses zugrunde gelegt.

Wichtig ist, dass die optionale Berechnungsmethode nur von Anlagenbetreibenden herangezogen werden kann, soweit sie vor dem 01.11.2022 einen anlagenbezogene Vermarktungsvertrag abgeschlossen haben und dieser nach diesem Stichtag nicht abgeändert wurde. Bei Neuanlagen, die ab dem 01.11.2022 in Betrieb genommen wurden, gilt abweichend dazu, dass einmalig auch ein nach dem 31.10.2022 geschlossener anlagenbezogener Vermarktungsvertrag im Rahmen der optionalen Berechnungsmethode in Ansatz gebracht werden kann.

Soweit kein vor dem 01.11.2022 geschlossener anlagenbezogener Vermarktungsvertrag vorliegt bzw. sich der anlagenbezogene Vermarktungsvertrag nicht auf eine Neuanlage bezieht, müssen Anlagenbetreibende den Überschusserlös zwingend nach der Standardberechnungsmethode berechnen.

Das StromPBG definiert für die unterschiedlichen Technologien Erlösobergrenzen, die nicht abgeschöpft werden sollen. Diese werden bei der Berechnung des Überschusserlöses von dem fiktiven Spotmarkterlös, dem Monatsmarktwerterlös bzw. dem Vermarktungsvertragserlös in Abzug gebracht.

Im Rahmen der Standardberechnungsmethode entspricht der gesetzlich gestattete Erlös für Anlagen in der Direktvermarktung dem Produkt aus der eingespeisten Strommenge und dem anzulegenden Wert. Hinzu kommt ein Sicherheitszuschlag von 3 ct/kWh. Bei Wind- und PV-Anlagen gilt ein erhöhter Sicherheitszuschlag. Hier kommen zu den 3 ct/kWh noch 6 % des energieträgerspezifischen Monatsmarktwertes hinzu. Bei Biogasanlagen beträgt der Sicherheitszuschlag auf Grund der hohen Kosten für die Einsatzstoffe sogar 9 ct/kWh. Für Anlagen, die Altholz verstromen, gilt ein erhöhter Sicherheitszuschlag von 7 ct/kWh.

Bei der optionalen Berechnungsmethode gilt für Anlagen in der Direktvermarktung grundsätzlich ein verringerter Sicherheitszuschlag von 1 ct/kWh. Nur bei Biogasanlagen und Anlagen, die Altholz verstromen, bleibt es wegen der hohen Kosten für Biomasse und Altholz bei einem Sicherheitszuschlag in Höhe von 9 ct/kWh bzw. 7 ct/kWh.

Welche Abrechnungsmethode sollte nun im Einzelfall gewählt werden?

Die optionale Berechnungsmethode ist dann vorteilhaft, wenn der Spotmarkterlös bzw. der energieträgerspezifischer Monatsmarktwerterlös abzüglich des gesetzlich gestatteten Erlöses höher ist als der Erlös aus dem anlagenbezogenen Vermarktungsvertrag abzüglich des gesetzlich gestatteten Erlöses. Umgekehrt lohnt es sich für Anlagenbetreibende einen vor dem 01.11.2022 geschlossenen anlagenbezogenen Vermarktungsvertrag nicht offenzulegen und die Standardberechnungsmethode zu wählen, wenn der Spotmarkterlös bzw. der energieträgerspezifischer Monatsmarktwerterlös abzüglich des gesetzlich gestatteten Erlöses niedriger ist als der Markterlös aus dem Vermarktungsvertrag abzüglich des gesetzlich gestatteten Erlöses.

Bei der Entscheidung für oder gegen die optionale Berechnungsmethode müssen Anlagenbetreibende berücksichtigen, dass eine „Rosinenpickerei“ nicht möglich ist. Wenn ein_e Anlagenbetreiber_in den Überschusserlös auf Grundlage eines anlagenbezogenen Vermarktungsvertrages berechnet, muss die Überschusserlösberechnung für die gesamte Laufzeit des Vertrages nach der optionalen Berechnungsmethode erfolgen.

Mehr Informationen

Was Anlagenbetreibende sonst noch beachten müssen

Auf Anlagenbetreibende, die von der Abschöpfung betroffen sind, kommt ein nicht unerheblicher bürokratischer Aufwand zu. Neben der Pflicht zur Berechnung und Zahlung des Abschöpfungsbetrages müssen Anlagenbetreibende auch diverse Mitteilungspflichten beachten.

So müssen Anlagenbetreibende dem regelzonenverantwortlichen Übertragungsnetzbetreiber bis spätestens 4 Monate nach Ablauf des jeweiligen Abrechnungszeitraums unter anderem die Netzeinspeisung der Stromerzeugungsanlage im Abrechnungszeitraum in viertelstündlicher Auflösung, den berechneten Überschusserlös sowie den ermittelten Abschöpfungsbetrag mitteilen. Außerdem bestehen Mitteilungspflichten gegenüber dem Netzbetreiber, an dessen Netz die Anlage unmittelbar angeschlossen ist. Anlagenbetreibende müssen diesem gegenüber innerhalb 4 Monaten und 15 Tagen nach Ablauf des Abrechnungszeitraums den erwirtschafteten Überschusserlös, den Abschöpfungsbetrag sowie eine Bestätigung, dass der Mitteilungspflicht gegenüber dem Übertragungsnetzbetreiber nachgekommen wurde, mitteilen.

Auf die ordnungsgemäße Erfüllung der Mitteilungspflichten sowie der Zahlungspflicht des Abschöpfungsbetrages sollten Anlagenbetreibende ein besonderes Augenmerk legen, da im Falle von Verstößen Bußgelder und in besonders schwerwiegenden Fällen sogar Geldstrafen oder Freiheitsstrafen drohen.

Hinweis: Next Kraftwerke übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Der vorliegende Blogbeitrag dient lediglich der Information und ersetzt keine individuelle Rechtsberatung.

Webinar

Schauen Sie sich hier unser Webinar zur Gewinnabschöpfung nach dem neuen StromPGB an.

Hinweis: Next Kraftwerke übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Der vorliegende Beitrag dient lediglich der Information und ersetzt keine individuelle Rechtsberatung.

Edith Hamann

Legal Counsel