Goldener Herbst für flexible Stromverbraucher - Strompreise für 40 Stunden unter der Nullmarke

Mit der Einführung des 15-Minuten-Handels im Day-Ahead-Markt hat der europäische Stromhandel Anfang Oktober 2025 eine der bedeutendsten Umstellungen der letzten Jahre vollzogen – und das bemerkenswert unauffällig. Die lange erwartete technische und organisatorische Transformation von Stunden- auf Viertelstundenprodukte verlief nahezu störungsfrei.

Bereits in den ersten Tagen zeigte sich, dass der Markt das neue Standardformat schnell akzeptierte: Der überwiegende Teil der Handelsaktivitäten verlagerte sich unmittelbar auf das 15-Minuten-Raster, das inzwischen den Kern der Day-Ahead-Liquidität bildet. Stundenprodukte bleiben zwar handelbar, stellen jedoch nicht mehr die Standardauflösung dar. Auch für Betreiber erneuerbarer Energien markiert der Monatsbeginn einen Wendepunkt: Seit dem 1. Oktober 2025 erfolgt die Berechnung der monatlichen Marktwerte – maßgeblich für die Bestimmung der Marktprämie – ebenfalls auf Viertelstundenbasis. Damit bildet die Vergütungssystematik künftig die tatsächliche Dynamik von Erzeugung und Verbrauch deutlich präziser ab als bisher.

Wetterseitig startete der Oktober mit außergewöhnlich hoher Solareinspeisung, bevor sich ab der zweiten Woche das typische Herbstbild einstellte: weniger Sonne, dafür deutlich mehr Wind. Besonders das Wochenende vom 4. bis 6. Oktober stach hervor – bei milden Temperaturen lieferten die Windparks über viele Stunden hinweg rund 40 GW, während die Photovoltaik zeitweise 10 bis 15 GW beisteuerte. Das Resultat ist ein historisch seltener Effekt mit rund 40 Stunden überwiegend negativer Preise im Day-Ahead-Markt, unterbrochen nur durch kurze Phasen um 5 €/MWh.

Zum Monatsende wiederholte sich dieses Muster teilweise; allerdings bei kühlerem Wetter und höherer Stromnachfrage. Die kräftigen Windphasen der letzten Oktobertage trafen auf eine deutlich gestiegene Last, wodurch die Preise weniger stark ins Negative fielen. Der typische Sommertrend mit Null- oder Minimalpreisen in der Mittagszeit ist damit passened zum Herbst verabschiedet: Zum einen sorgt die abnehmende PV-Erzeugung für geringere Überschüsse, zum anderen steigt die Nachfrage mit sinkenden Temperaturen um 5 bis 10 GW in der Spitze.

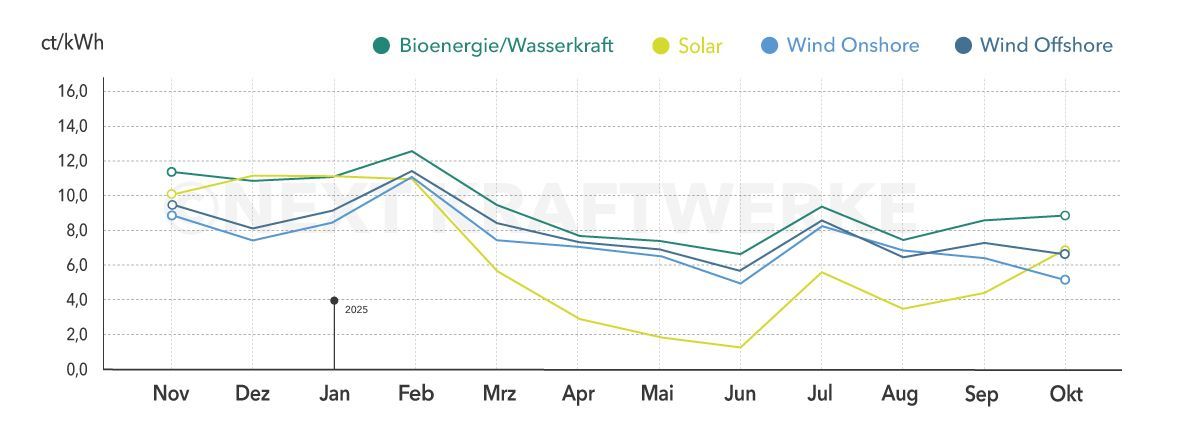

Nach den stark schwankenden Sommermonaten präsentierte sich der Oktober auf dem Spotmarkt insgesamt stabiler. Der mengengewichtete Durchschnittspreis über alle Viertelstunden des Monats lag bei 8,440 ct/kWh und damit um 1,1 % über dem Niveau des Vormonats.

Die Windkraft konnte den deutlichen Zuwachs an Erzeugung im Herbst nicht in entsprechend höhere Marktwerte umsetzen, sondern das Gegenteil zeigte sich: Für Wind an Land sank der Monatsmarktwert um 11 % auf 5,579 ct/kWh, womit die Betreiber der Anlagen deutlich weniger erzielten als im September. Offshore-Wind hingegen hielt sich etwas besser und legte leicht auf 6,867 ct/kWh (+1,8 %) zu.

Bemerkenswert kräftig fiel die Erholung der Photovoltaik aus: Nach einem schwachen August und einer leichten Belebung im September stieg der Marktwert für Solarenergie im Oktober signifikant auf 6,980 ct/kWh – ein Plus von 62 % gegenüber dem Vormonat. Verantwortlich dafür war das herbstlich klare Wetter, kombiniert mit einer geringeren Konkurrenz durch andere Erzeuger in der Mittagszeit. Dies führte zu stabileren und höher vergüteten Solarstunden – im Grunde das Gegenstück zu dem Effekt, der nun bei der Windkraft zu beobachten ist.

Im Oktober verzeichnete der Day-Ahead-Spothandel an 51 Stunden negative Strompreise (Vormonat: 60 Stunden). Das ist ein leichter Rückgang, der jedoch mit einer auffälligen Verschiebung im Tagesverlauf einherging. Während im Sommer ausschließlich die Mittagsstunden mit hoher Solarproduktion für negative Preise sorgten, traten diese im Oktober zusätzlich vermehrt in den Nacht- und frühen Morgenstunden auf. Ursache war die anhaltend starke Windeinspeisung, die in windreichen Phasen der ersten und letzten Monatsdekade die Preise teilweise auch nachts über mehrere Stunden hinweg ins Minus drückte.

Damit verändert sich das saisonale Muster negativer Preise deutlich: Nicht mehr allein die Überproduktion von Solarstrom zur Mittagszeit, sondern zunehmend auch Windüberschüsse bei geringer Nachtlast prägen das Bild. Da die Solarstromproduktion in den kommenden Wintermonaten weiter abnehmen wird, bleibt abzuwarten, ob sich der Trend zu nächtlichen Negativpreisen verstärkt.

Die Großhandelspreise für Erdgas zeigten sich im Oktober 2025 trotz einer angespannten Ausgangslage überraschend stabil. Der THE-Day-Ahead-Preis startete bei 32,31 €/MWh, erreichte am 7. Oktober ein Monatshoch von 34,30 €/MWh und schloss schließlich bei 31,73 €/MWh. Auffällig war die verhaltene Marktreaktion auf die ungewöhnlich niedrigen Speicherfüllstände: Mitte Oktober lagen die deutschen Gasspeicher bei rund 75 % – deutlich unter dem langjährigen Mittelwert von über 90 %. Analysten führen die Stabilität der Preise auf ein hohes LNG-Angebot und milde Temperaturen zurück.

Auch geopolitische Risiken, wie etwa die anhaltenden Unsicherheiten rund um den Ukraine-Krieg und Spannungen im Nahen Osten, beeinflussten den Markt nur kurzfristig. Trotz unterdurchschnittlicher Speicherstände überwog die Einschätzung, dass kurzfristig ausreichend Gas verfügbar sein werde. Der Markt zeigte sich somit im Oktober bemerkenswert unbeeindruckt von fundamentalen Risikofaktoren – ein Indiz für das derzeit hohe Vertrauen in die europäische Versorgungssicherheit zu Beginn der Heizsaison.

Am Stromterminmarkt verlief der Oktober weitgehend ereignislos. Die Preise bewegten sich in einem engen Korridor, ohne klare Impulse für eine neue Trendrichtung. Der Baseload-Kontrakt für das Frontjahr 2026 schwankte zwischen 85 und 90 €/MWh – ein Niveau, das sich bereits seit Mai etabliert hat. Zu Monatsbeginn lag das Jahresband bei 85,09 €/MWh, gegen Monatsende bei rund 87 €/MWh – eine Bestätigung der seit Monaten bestehenden Seitwärtsbewegung.

Gegenläufige Preisentwicklungen prägten hingegen den Regelenergiemarkt, auf dem die vier deutschen Übertragungsnetzbetreiber täglich die benötigten, kurzfristigen Netzreserven auktionieren. Während die Preise für positive Regelenergie weitgehend stabil blieben und nur leicht sanken, gaben die negativen Reserven deutlich nach. Anbieter von negativer Sekundärregelleistung (SRL) erzielten im Monatsmittel 12.281 € pro Megawatt kontinuierlich vorgehaltener Leistung –das entspricht einem Rückgang von rund 38 % gegenüber dem Septemberwert von 19.708 €/MW.

Diese Divergenz ist saisonal erklärbar: Mit sinkender Solareinspeisung und steigender Stromnachfrage verlagert sich der Bedarf im Netz zunehmend in Richtung positiver Regelenergie, also kurzfristig aktivierbarer zusätzlicher Einspeisung. Phasenweise kam es dabei zu deutlichen Preissprüngen, insbesondere bei eingeschränkter Erzeugungsreserve durch Kraftwerkswartungen oder windschwache Stunden. Der Preisverfall bei negativen Reserven hängt zudem mit der höheren Grundauslastung des konventionellen Kraftwerksparks zusammen. Sobald diese Anlagen im Herbst wieder regelmäßig am Netz sind, können sie kurzfristig negative Gebote abgeben – zusätzliche Flexibilität, die den Preis drückt. Auch die Nachfrageseite wird im Herbst und Winter schwächer, da solare Überkapazitäten seltener durch negative Reserven abgefedert werden müssen.

Hinweis: Next Kraftwerke übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Der vorliegende Beitrag dient lediglich der Information und ersetzt keine individuelle Rechtsberatung.

Weitere Informationen und Dienstleistungen

Next Kraftwerke