Regen dämpft Photovoltaik-Kannibalisierung im Juli

Der Juli 2025 präsentierte sich am Strommarkt insgesamt als Monat der Entspannung – mit einer bemerkenswerten Ausnahme zu Beginn. Abgesehen vom ersten Handelstag dominierten geringere Negativpreisphasen, ein enger Preisrahmen sowie ein deutlich gestiegener Marktwert für Solarstrom das Geschehen. Ursache hierfür war eine ebenso simple wie wirksame Konstellation: In der zweiten Monatshälfte reduzierte sich infolge dichter Bewölkung und anhaltender Regenfälle die Photovoltaikeinspeisung spürbar. Gleichzeitig war über den gesamten Monat hinweg eine leicht erhöhte Stromnachfrage während der Mittagsstunden zu verzeichnen.

Der Grund für den engen Preiskorridor bei gleichzeitigem Ausbleiben tiefer Negativpreise entstand aus dem Zusammenspiel zweier Faktoren: Zum einen lagen die PV-Mittagsspitzen im Juni noch regelmäßig bei 45–50 GW, während sie im Juli oftmals nur knapp 30 GW erreichten. Der Anteil der Solarenergie an der Last sank entsprechend von 31,1 % im Juni auf 26,2 % im Juli. Zum anderen gab es im Juli mehr Tage mit einer Gesamtnachfrage von über 60 GW – und damit mehr Verbraucher in den kritischen Mittagsstunden. Das Resultat: Die Selbstkannibalisierung der Photovoltaik-Einspeisung kam weitgehend zum Erliegen und die Marktpreise für Solarstrom erholten sich. Ob die verstärkte Mittagslast ein vorübergehendes Phänomen darstellt oder bereits auf eine nachhaltige Verschiebung im Verbrauchsverhalten – etwa durch dynamische Stromtarife und gezielte Lastverlagerung in preisgünstige Zeitfenster – hindeutet, bleibt abzuwarten.

Ein außergewöhnliches Ereignis auf europäischer Ebene hatte indes nur geringe Auswirkungen auf den deutschen Markt: Am 4. Juli 2025 kam es in Tschechien zu einem großflächigen Stromausfall, der auch Teile Prags betraf. In der Mittagszeit standen U-Bahn, Straßenbahn- und Oberleitungsbusverkehr weitgehend still, zudem kam es zu temporären Störungen bei Internet- und Mobilfunkdiensten. Schätzungsweise bis zu eine Million Haushalte und Betriebe waren betroffen. Als Ursache wurde ein Ausfall eines Phasenleiters im Übertragungsnetz festgestellt; Hinweise auf Cyberangriffe oder Sabotage lagen nicht vor. Die Versorgung konnte innerhalb weniger Stunden weitgehend wiederhergestellt werden und Infrastruktur und Betriebe konnten den Betrieb wieder aufnehmen.

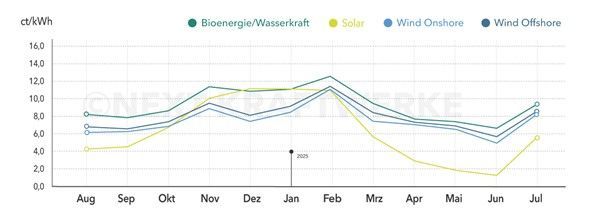

In quantitativer Hinsicht zeigte sich der Spotmarkt im Juli deutlich erholt: Der mengengewichtete Day-Ahead-Durchschnittspreis – maßgeblich für die Abrechnung in der Direktvermarktung von Wasserkraft- und Bioenergieanlagen – stieg auf 8,78 ct/kWh (+37,2 % im Vergleich zum Juni). Auch Betreiber von Windkraftanlagen profitierten von Wertzuwächsen: Onshore-Anlagen erreichten 8,171 ct/kWh (+58,9 %) und Offshore-Anlagen 8,294 ct/kWh (+42,4 %). Den größten Anstieg verzeichnete die Photovoltaik: Ihr Marktwert sprang von 1,843 ct/kWh im Juni auf 5,923 ct/kWh im Juli; ein Zuwachs von 221,4 %, bei einer etwas erdholten Capture Rate von rund 67,5 %.

Negative Preise blieben die Ausnahme, sodass die Kürzung des anzulegenden Werts nach § 51 EEG nur wenige Male griff: Lediglich zwölf Stunden im gesamten Monat wies der Day-Ahead-Handel Werte unter null auf – und nur am 5. Juli gab es sechs aufeinanderfolgende Stunden im negativen Bereich. Zum Vergleich: Im Mai und Juni waren noch 129 bzw. 141 Stunden mit Negativpreisen verzeichnet worden.

Auch die Terminmärkte verhielten sich vergleichsweise stabil: Für das Frontjahr 2026 (Base) bewegten sich die Preise zwischen 86,3 €/MWh zu Monatsbeginn und 88,67 €/MWh am Monatsende. Die Erdgaspreise folgten einer ähnlich engen Spanne von rund 34 bis 36 €/MWh. Die Preise pendelten den gesamten Monat über zwischen rund 34 und 36 €/MWh (Tief am 25.7. bei 33,42 €/MWh, Hoch am 11.7. bei 36,08 €/MWh) und liegen somit weiterhin tief unter den Höchstständen zu Jahresbeginn. Geopolitische Risikoprämien, die noch im Juni eingepreist waren, schwächten sich ab. Zudem blieb Nordwesteuropa im Juli weitgehend von Hitzewellen verschont, was den Bedarf an kühlungsbedingtem Strom und Gas dämpfte. Die gasbasierte Stromerzeugung erreichte teils historische Tiefstände – in Deutschland sank der Erdgasverbrauch in den ersten beiden Quartalen um 21,1 % gegenüber dem Vorjahreszeitraum.

Das ruhige Marktgeschehen spiegelte sich auch im Regelenergiemarkt wider: Anbieter negativer Sekundärregelleistung – etwa Biogasanlagen – erzielten bei einer kontinuierlichen Vorhaltung und Bezuschlagung von 1 MW im Durchschnitt 11.760 € (-40 % zum Vormonat). Der Preisrückgang, der bereits seit den Höchstständen im Mai zu beobachten ist, setzte sich somit fort, wobei negative Reserven noch deutlicher an Wert verloren als positive.

Hinweis: Next Kraftwerke übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Der vorliegende Beitrag dient lediglich der Information und ersetzt keine individuelle Rechtsberatung.

Weitere Informationen und Dienstleistungen

Next Kraftwerke