Risikofaktor Solarspitzen – eine kleine Strommarkt-Dystopie

Ein perfektes Frühlingswochenende: Die Sonne scheint aus einem strahlendblauen Himmel, dazu eine angenehme Brise. Während sich die meisten Menschen in Deutschland über dieses Traumwetter freuen, gibt es eine Personengruppe, die bei diesem Szenario ins Schwitzen kommt: die Stromhändlerinnen und -händler. Denn während die Sonne – und mit ihr die Photovoltaik-Einspeisung – immer höher steigt, fallen die Preise an der Strombörse. Und das nicht etwa bis zum Nullpunkt, sondern ins Negative. Das bedeutet: Wer verkauft, der zahlt.

Mittlerweile sind negative Preise an der Strombörse keine überraschende Ausnahme mehr, sondern ein regelmäßig wiederkehrendes Phänomen. Oder – um genau zu sein – ein regelmäßig wiederkehrendes Phänomen, das sich angesichts des rasanten PV-Zubaus von Jahr zu Jahr verschärft. Verantwortlich für die Überschusssituationen mit negativen Preisen ist aber natürlich nicht die Solareinspeisung alleine – sondern ein komplexes Zusammenspiel von Abregelungshindernissen auf Seiten der Erneuerbaren und einem unflexiblen konventionellen Erzeugungssockel, der nicht ausreichend auf das schwankende Angebot der Erneuerbaren reagieren kann.

Doch was bedeuten die negativen Preise eigentlich ganz konkret? Was passiert an der Strombörse und im Stromsystem, wenn sich am Ende niemand mehr findet, der Strom abnimmt – selbst dann nicht, wenn er als Käufer dafür drei- oder vierstellige Summen pro MWh erhält. Einfach weil dieser Strom faktisch nirgendwo mehr verbraucht werden kann. Willkommen zu unserer kleinen Strommarkt-Dystopie.

Negative Preise nehmen rasant zu – und nähern sich dem Floor

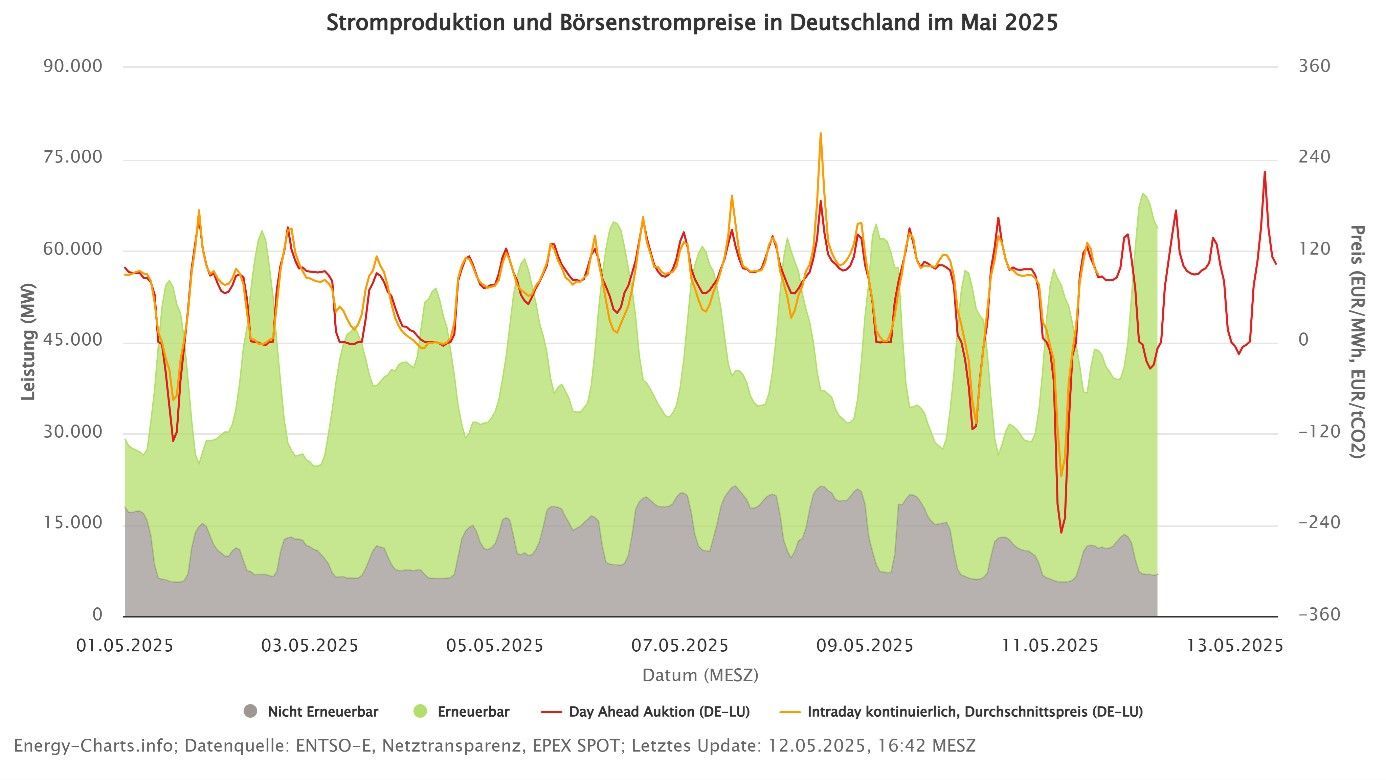

Während 2023 noch 301 Stunden der deutschen Stromgroßhandelspreise im Minusbereich lagen, traten im Jahr 2024 bereits 475 Stunden mit negativen Strompreisen auf. In diesem Jahr werden diese Zahlen voraussichtlich noch einmal deutlich getoppt. So gab es im April und Mai bereits zahlreiche Tage, an denen die Preise ins Minus rutschten. So etwa Samstag, der 6. April: Nicht nur in Deutschland, sondern europaweit wurde ein Überangebot an Solarstrom gemeldet. Auch zum Start des Wonnemonats Mai war die Stimmung am Day- Ahead- Markt im Keller. Bis auf -129,99 €/MWh sank der Preis in den Mittagsstunden des 1. Mai. Am Wochenende 10. -11.05. ging die Talfahrt weiter: Am Sonntag lagen die Preise von 9-18 Uhr in weiten Teilen Kontinentaleuropas durchgängig im Minus. Zwischen 13 und 14 Uhr rauschte der Preis in Deutschland auf -250,32 €/MWh, in Belgien sogar auf -462 €/MWh, unweit der Day Ahead Preisuntergrenze (Floor) von -500 €/MWh.

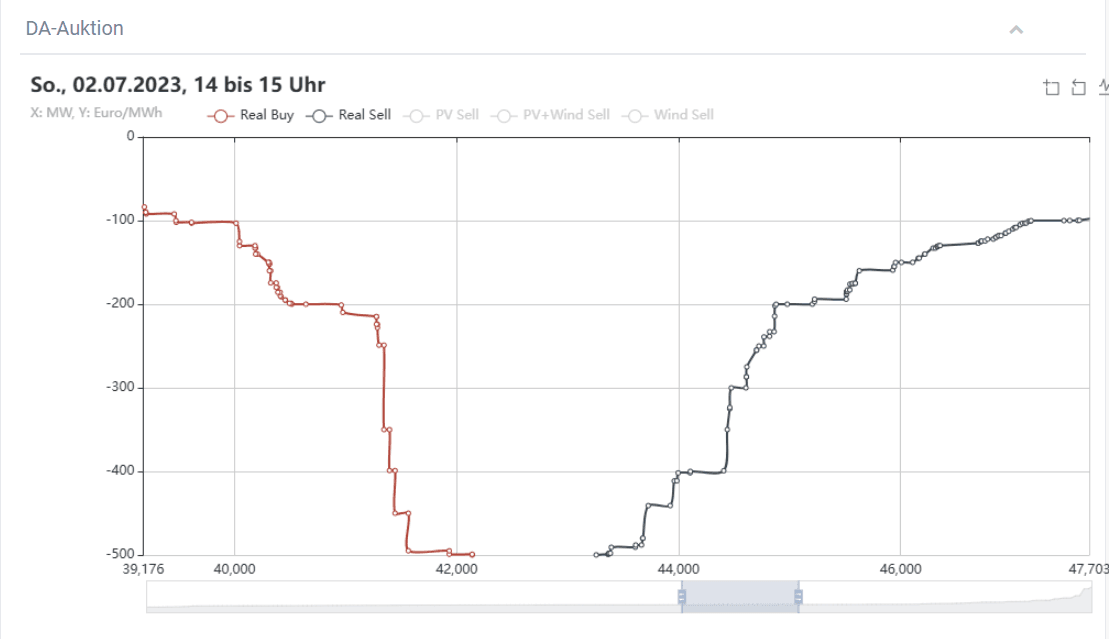

Diesen absoluten Tiefpunkt aus Day-Ahead-Sicht erreichten wir in Deutschland übrigens bereits einmal im Jahr 2023: Am 02.07.2023 fielen die Preise auf -500 €/MWh. In der Stunde von 14 bis 15 Uhr lag laut Daten der ENTSO-E die Einspeisung mit 49,7 GWh deutlich über dem Stromverbrauch von 46,1 GWh.

Pro Rata – wenn Angebot und Nachfrage nicht matchen

Was genau passiert, wenn wir den Floorpreis von -500 €/MWh im Day-Ahead erreichen, der Markt also nicht geräumt werden kann? Tauchen wir einmal ab:

Die Grafik zeigt die Preisbildung am Strommarkt: An einem bestimmten Preispunkt trifft die Angebotskurve (Blau) auf die Nachfragekurve (in Rot). In unserem Beispiel vom 01.05.2025 liegt der Schnittpunkt, also der marginale Grenzpreis, bei etwa -129 €/MWh. Konkret bedeutet das, dass aller sich im Angebot befindliche Strom bis zu diesem Preis noch einen Abnehmer fand.

Aber was geschieht an der Strombörse, wenn Angebot und Nachfrage nicht mehr matchen, weil der Floorpreis von -500€ erreicht ist, so wie es am 02.07.2023 der Fall war?

In dieser Situation tritt die sogenannte pro-rata-Zuteilung in Kraft. Das bedeutet, dass die Nachfrage zwar vollständig bedient wird, auf der Angebotsseite jedoch nur eine teilweise Bezuschlagung stattfinden kann. Zur Veranschaulichung ein vereinfachtes Rechenbeispiel. Am 02.07.2023 zwischen 14 und 15 Uhr betrug die Nachfrage etwa 42,1 GW, das Angebot jedoch 43,2 GW bei einem Preis -500 €/MWh. Folglich betrug die pro-rata Zuteilung etwa 97,5%. Ein Verkäufer, der 100 MWh verkaufen wollte, konnte nur 97,5 MWh verkaufen und verblieb mit einer offenen Position in Höhe von 2,5 MWh nach der Day-Ahead-Auktion.

Kleine Randbemerkung: Der Floorpreis von -500 €/MWh kann in weiteren 100 €/MWh Schritten abgesenkt werden, sollte sich die Situation, dass der Preis auf einen kritischen Wert von 70 % des Floorpreises absinkt, innerhalb eines Monats noch einmal wiederholen

Negative Preise im Day Ahead und Intraday + Ausgleichenergie = existenzbedrohende Vermarktungskosten

Mit dem Day-Ahead-Markt ist aber noch nicht das untere Limit erreicht. Wir verlassen den einen Markt, der zur Closing Time noch nicht gebalanced ist, und betreten das Intraday Parkett, auf dem untertägig Mengen gehandelt werden. Sollte die fundamentale Situation unverändert sein, besteht das Überangebot im Intraday weiterhin. Das bedeutet: Die Stromhändler sind weiterhin long, möchten also Strom verkaufen, so dass die Preise weiter sinken. Im Intraday ist übrigens nicht Schluss bei -500 €/MWh, sondern bei schwindelerregenden -9.999 €/MWh. Wer auch an diesem Markt seine verbliebenen Mengen nicht los wird, dem bleibt letztlich nichts anderes übrig, als in die Imbalance zu laufen: Für die offenen Positionen wird dann Regelenergie abgerufen, die über Ausgleichsenergiekosten den Verursachern der Ungleichgewichte in Rechnung gestellt wird. Der sogenannte reBAP geht in der Regel bis -15.000 €/MWh, bei Einsatz der Knappheitskomponente sind in der Theorie auch noch deutlich negativere Preise möglich.

Zurück zu unserem Rechenbeispiel: Müsste der exemplarische Verkäufer seine verbliebenen 2,5 MWh zu einem Imbalance-Preis von -15.000 €/MWh schließen, entspräche dies einem Verlust von 36.250 € im Vergleich zum Day Ahead. Für den gesamten Markt (1,1 GW) summieren sich die Verluste in diesem Beispiel auf insgesamt rund 16 Mio. € - allein für diese eine Stunde.

Diese enormen Kosten können für die am Markt handelnden Akteure zu existenzbedrohenden Szenarien führen. In der Folge wäre denkbar, dass Marktakteure bereits im Day Ahead versuchen, ihre Angebotskurven anzupassen – also höhere Mengen anbieten, als sie tatsächlich verkaufen müssen – um ihren Anteil bei der pro-rata-Zuteilung zu reduzieren. Dies öffnet das Tor für komplexe spieltheoretische Überlegungen, die geneigte Leser_innen gerne einmal weiterspinnen können.

Diese wirtschaftliche Komponente ist aber nur die eine Seite. Noch dramatischer können die Folgen für das Stromsystem werden. Denn wenn es zu solchen Überangebotsszenarien kommt, gerät das Stromnetz an seine Grenzen. Schauen wir uns die physische Komponente an.

Physische Einspeisung - Steuern, Umplanen und Abschalten

In der Regel platzieren Direktvermarkter den Strom nicht nur bilanziell an der Börse. Als Betreiber von Virtuellen Kraftwerken sind sie auch darum bemüht, ihren Pool bedarfsgerecht zu steuern, indem sie auf der Basis von Preissignalen das physische Angebot verringern oder erhöhen. Das bedeutet beispielsweise, dass steuerbare Anlagen wie Bioenergie- oder KWK-Anlagen heruntergefahren werden, wenn niedrige Preise bestehen und entsprechend das Stromangebot sehr hoch ist. Fällt der Preis dann unter einen gewissen Punkt, werden steuerbare Wind- und/oder Solaranlagen im Pool abgeregelt, was ebenfalls dazu beiträgt, Angebot und Nachfrage im Stromnetz auszubalancieren. Auch die Teilnahme am Regelenergiemarkt, auf dem steuerbare Kraftwerkskapazitäten bereitgehalten werden, trägt zur Stabilisierung des Stromsystems bei. Wenn im Rahmen der Kurzfristmärkte kein Gleichgewicht zwischen Angebot und Nachfrage erzielt werden konnte, ruft der Netzbetreiber diese Kapazitäten ab, um Schwankungen im Stromnetz zu verhindern. Außerdem nehmen die Netzbetreiber bereits im Vorfeld Redispatch-Maßnahmen vor: sie ändern die Pläne des Kraftwerkseinsatzes, um Netzengpässe zu vermeiden.

Es besteht also ein durchdachtes, mehrstufiges System mit vielen Sicherungsnetzen, die verhindern sollen, dass kritische Situationen im Stromnetz entstehen. Angesichts der zunehmenden Solarpeaks kommen wir jedoch möglicherweise an einen Punkt, an dem all das nicht mehr ausreicht. Eine Folge könnte sein, dass Netzbetreiber künftig in kritischen Situationen einzelne Bereiche vom Netz nehmen müssen – also kleine lokale Blackouts ausgelöst werden. Ein erhebliches Risiko für die Akzeptanz der Energiewende.

Erfahren Sie mehr

Auch die Solarbranche ist gefragt

Kommen wir von diesen düsteren Szenarien zurück zu den Lösungsansätzen. Was ist zu tun in dieser sich zuspitzenden Situation? Viele grundsätzliche Antworten sind bekannt und schon oft kommuniziert worden: Wir brauchen eine bessere Stromnetzinfrastruktur, um Stromüberschüsse dahin zu transportieren, wo sie gebraucht werden. Wir brauchen mehr Flexibilität durch Speicher und flexible Stromverbraucher, die auf Peaksituationen reagieren können. Wir brauchen Sektorenkopplung, also eine intelligente Verzahnung der Bereiche Strom, Wärme und Mobilität.

Was wir aber auch brauchen sind bessere Ansätze für den Betrieb und die Integration von Solaranlagen ins Stromsystem: Denn ein Großteil der Solaranlagen speist heute noch ungeregelt Strom ins Netz ein – auch dann, wenn Preise stark negativ sind und es nicht genug Abnehmer gibt.

Das Hauptproblem entsteht durch Anlagen, die auf Eigenverbrauch ausgelegt sind und nicht nach Marktsignalen gesteuert werden. Im Wesentlichen sind das kleine Dachanlagen mit fester Einspeisevergütung. Diese machen aber heute den Großteil des PV-Zubaus aus – und deren Betreiber haben gar keinen Anreiz, ihre Anlagen abzuschalten. Ganz im Gegenteil: Ihre Erlöse sind umso höher, je mehr sie einspeisen. Denn im Rahmen der fixen Einspeisevergütung erhalten Sie vom Netzbetreiber immer den gleichen Cent-Betrag pro eingespeister Kilowattstunde – unabhängig vom Preis an der Strombörse. Das bedeutet: bei negativen Börsenpreisen zahlt der Netzbetreiber doppelt. Einmal die EEG-Vergütung an den Anlagenbetreibenden und einmal für die Einspeisung zu negativen Preisen.

Politisch ist das Thema bereits in Bewegung. Neue größere PV-Anlagen in der Direktvermarktung erhalten bereits heute keine Vergütung mehr bei negativen Strompreisen. Eine entsprechende Verschärfung der 4 beziehungsweise 6 Stunden-Regel trat Anfang des Jahres mit dem Solarspitzengesetz in Kraft. Darüber hinaus soll die Fernsteuerbarkeit mit dem Smart-Meter-Rollout auch auf die kleineren Anlagensegmente ausgeweitet und die Direktvermarktungsschwelle abgesenkt werden. Dabei muss jedoch berücksichtigt werden, dass der Wert der vermarkteten Mengen von eigenverbrauchsoptimierten Anlagen aufgrund der Einspeisungen zu negativen Preisen extrem gering ist. Damit die Kosten der Vermarktung nicht über den Erlösen liegen, wurde ein Prozess zur Standardisierung und Automatisierung gestartet.

Neben der Politik kann aber auch die Solarbranche selbst einen Beitrag leisten: mit konstruktiven Lösungen und der konsequenten Umsetzung technischer Fernsteuerbarkeit im Anlagenbestand. Damit Solarenergie in Deutschland weiter eine Erfolgsgeschichte bleibt – und nicht zum Risiko für die Energiewende wird.

Hinweis: Next Kraftwerke übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Der vorliegende Beitrag dient lediglich der Information und ersetzt keine individuelle Rechtsberatung.

Weitere Informationen und Dienstleistungen

Johannes Viehmann

Head of Energy Trading

Verena Dubois

Communication Managerin