Kalte Nächte und angespannte Netze – der Strommarkt im eisigen Griff des Winters

Der zurückliegende Monat stand im Energiehandel klar im Zeichen einer ungewöhnlich strengen Kälteperiode und zeigte eindrucksvoll, wie eng die europäischen Strommärkte inzwischen miteinander verflochten sind. Eine markante Welle arktischer Luft erfasste Anfang Januar nicht nur Deutschland, sondern große Teile Nordwesteuropas, darunter Frankreich, Belgien und die Niederlande. In Deutschland lagen die Temperaturen im Monatsdurchschnitt um 1,6 Grad unter dem Mittelwert von 1991–2020 und sogar noch 0,2 Grad unter dem Referenzzeitraum 1961–1990.

Trotz teils kräftiger Einspeisung erneuerbarer Energien zeigten sich die kurzfristigen Strommärkte entsprechend angespannt. Der Day-Ahead-Markt überschritt ab dem 5. Januar nahezu durchgängig die Marke von 100 Euro pro Megawattstunde, nachdem der Jahresauftakt aufgrund von Feiertagen und Wochenenden zunächst verhalten ausgefallen war. Bemerkenswert war zudem, dass die Intraday-Preise regelmäßig – und teilweise deutlich – über dem ohnehin hohen Day-Ahead-Niveau lagen. Die Kälte löste somit eine anhaltend starke Nachfrage und eine spürbare Kaufdynamik im Markt aus.

Parallel stieg auch in den Nachbarstaaten die Stromnachfrage stark an, wodurch sich die Importmöglichkeiten für Deutschland begrenzten. Besonders in Frankreich trat erneut der bekannte Temperatureffekt zutage: Sinkende Temperaturen führen dort aufgrund weit verbreiteter elektrischer Heizsysteme zu einem signifikanten Anstieg der Last. Verstärkt wurde die Lage durch den fortdauernden Ausfall von Flamanville, dem größten französischen Kernkraftwerk, sodass sich die Menge an verfügbarem Exportstrom nochmals verringerte. Während Frankreich im bereits kalten Dezember 2025 noch 1,56 Terawattstunden Strom nach Deutschland exportierte, waren es im Januar 2026 nur noch 844 Gigawattstunden – ein Rückgang um beinahe 50 Prozent. Gleichzeitig stiegen die deutschen Stromexporte nach Frankreich auf 520 GWh an (Dezember 2025: 91 GWh).

Auch in Deutschland erreichte der Stromverbrauch neue Jahreshochs. Die Spitzenlast überschritt im Januar die Marke von 78 Gigawatt und lag damit deutlich über dem Höchstwert des vorherigen Monats (73 GW). In Kombination mit der eingeschränkten Importlage führte dies insgesamt zu einem hohen Spotmarktpreisniveau. Besonders markant waren die Preisausschläge an drei Tagen – dem 5., 6. und 8. Januar –, die vor allem auf die extreme Wetterlage zurückgeführt werden können. Verstärkend kam hinzu, dass die tatsächliche Windeinspeisung in diesen Phasen teils spürbar hinter den Prognosen zurückblieb. Diese höhere Residuallast trieb die Intraday-Preise in einzelnen Viertelstunden auf über 400 €/MWh.

Zur Monatsmitte entspannte sich die Lage vorübergehend dank milderer Temperaturen, bevor im letzten Drittel erneut trockene Kaltluft einfloss – diesmal vorwiegend aus Osten. Anders als zu Monatsbeginn wirkte sich die Wetterlage weniger stark auf den grenzüberschreitenden Handel aus, da Frankreich diesmal kaum betroffen war. Der Spotmarkt reagierte daher insgesamt moderater, ohne erneute extreme Preissprünge.

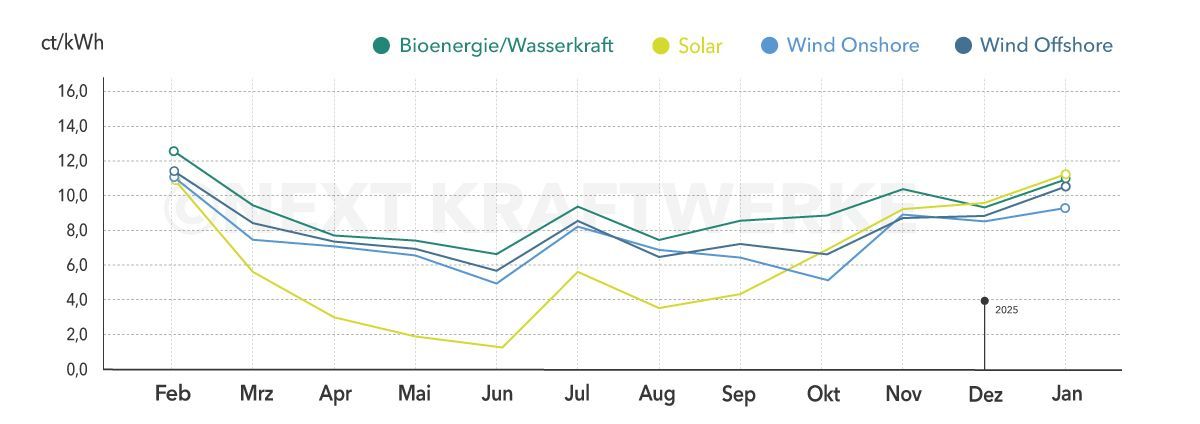

Die durchschnittlichen Marktwerte zogen im Januar 2026 technologieübergreifend spürbar an. Der mengengewichtete Spotmarktpreis, der insbesondere für Bioenergie- und Laufwasserkraftwerke maßgeblich ist, stieg von 9,347 ct/kWh im Dezember auf 11,009 ct/kWh im Januar; ein deutlicher Zuwachs von 17,8 Prozent.

Auch die Windenergie profitierte von den winterlichen Bedingungen. Der Marktwert für Wind an Land erhöhte sich gegenüber dem Vormonat von 8,349 ct/kWh auf 9,536 ct/kWh, was einem Plus von 14,2 Prozent entspricht. Noch dynamischer entwickelte sich die Offshore-Einspeisung: Der Marktwert für Wind auf See sprang von 8,608 ct/kWh im Dezember auf 10,519 ct/kWh im Januar und legte damit um 22,2 Prozent zu. Erneut im Aufwind befand sich auch die Photovoltaik. Obwohl ihr Anteil an der Stromerzeugung im winterlichen Januar naturgemäß gering blieb (3,7 Prozent der Monatsproduktion), stieg der Marktwert Solar von 9,373 ct/kWh auf 11,019 ct/kWh – ein Anstieg um 17,6 Prozent.

Erstmals seit Oktober kam es zudem wieder zu negativen Preisen im Day-Ahead-Markt. Am Neujahrstag fielen die Notierungen für vier aufeinanderfolgende Stunden zur Mittagszeit unter die Nulllinie, sodass für betroffene Anlagen gemäß § 51 EEG Kürzungen des anzulegenden Werts ausgelöst wurden. Anlagen, die der 6‑Stunden-Regel unterliegen, waren von diesem Preisereignis allerdings nicht betroffen.

Deutlich turbulenter als der Strommarkt zeigte sich im Januar der Spotmarkt für Erdgas. Während die ersten Kontrakte des Jahres mit 30,84 €/MWh nur geringfügig über dem Niveau von Ende 2025 starteten, zogen die Preise im Monatsverlauf stetig an und schlossen bei 42,66 €/MWh – einem bemerkenswerten Monatsplus von 38,33 Prozent. Marktbeobachter_innen führen diese Entwicklung auf mehrere Faktoren zurück: zum einen auf die ungewöhnlich niedrigen Füllstände der deutschen Gasspeicher, die zum Monatsende nur noch 32,43 Prozent erreichten; zum anderen auf die anhaltend strenge Kälteperiode, die die Sorge vor möglichen Engpässen verschärfte. Hinzu kamen geopolitisch bedingte Unsicherheiten über US-LNG-Lieferungen infolge der zwischenzeitlich aufgeflammten Spannungen rund um die Grönland-Ambitionen des US-Präsidenten.

Bemerkenswert gelassen reagierten hingegen die Terminmärkte für Strom, obwohl Gas- und Strompreise üblicherweise eng gekoppelt sind. Das Base-Frontjahr 2027 startete mit 83,85 €/MWh in den Handel, blieb im weiteren Monatsverlauf durchweg unter der Marke von 90 €/MWh und beendete den Monat mit lediglich moderatem Aufschlag bei 85,24 €/MWh. Nach Einschätzung von Next Kraftwerke könnten sinkende Preise für CO₂-Zertifikate einen stärkeren Preisanstieg gedämpft haben.

Nach mehreren Monaten rückläufiger Preise an den Regelleistungsmärkten, an denen die Übertragungsnetzbetreiber kurzfristig vorgehaltene Kapazitäten zur Netzstabilisierung beschaffen, ergab sich im Januar ein heterogenes Gesamtbild. Während positive Minutenreserve und Primärregelleistung deutlich zulegten, gaben die übrigen Produkte weiter nach. Als Ursache für die erhöhte Volatilität können mehrere Wartungseinsätze in einem der größten deutschen Pumpspeicherkraftwerke, das normalerweise stark im Regelleistungsmarkt aktiv ist, benannt werden. Anbieter negativer Sekundärregelleistung – darunter insbesondere Biogasanlagen – erzielten im Januar 1.966 Euro pro Megawatt vorgehaltener und bezuschlagter Leistung, was einem Rückgang von 22,6 Prozent gegenüber dem Vormonat entspricht.

Hinweis: Next Kraftwerke übernimmt keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der Angaben. Der vorliegende Beitrag dient lediglich der Information und ersetzt keine individuelle Rechtsberatung.

Weitere Informationen und Dienstleistungen

Next Kraftwerke